Questões de Concurso

Foram encontradas 9.013 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288908

Contabilidade Geral

Tendo em vista que, de acordo com o pronunciamento CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, os elementos

das demonstrações contábeis são: ativos, passivos, patrimônio líquido, receitas e despesas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No conceito de Ativo, recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Direitos sobre o Patrimônio Líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) No conceito de Passivo, a obrigação é o dever ou responsabilidade que a entidade tem a capacidade prática de evitar. ( ) Receitas e despesas de contribuições de detentores de direitos sobre o patrimônio são Receitas; distribuições a detentores de direitos sobre o patrimônio não são Despesas.

A sequência está correta em

( ) No conceito de Ativo, recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Direitos sobre o Patrimônio Líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) No conceito de Passivo, a obrigação é o dever ou responsabilidade que a entidade tem a capacidade prática de evitar. ( ) Receitas e despesas de contribuições de detentores de direitos sobre o patrimônio são Receitas; distribuições a detentores de direitos sobre o patrimônio não são Despesas.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288906

Contabilidade Geral

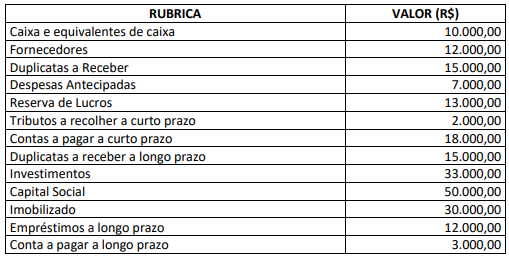

Determinada entidade empresária apresentou as seguintes informações em seu Balanço Patrimonial ao final do ano de X1:

Com base apenas nestas informações, podemos afirmar que o valor total

Com base apenas nestas informações, podemos afirmar que o valor total

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288594

Contabilidade Geral

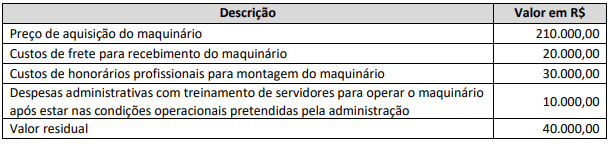

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade

(NBC TSP) 07 – Ativo Imobilizado, estabelece os tratamentos contábeis para o ativo imobilizado das entidades do setor público,

para que os usuários das demonstrações contábeis possam analisar informações consistentes sobre este item do ativo não

circulante. O Conselho Regional de Contabilidade do Estado do Rio de Janeiro pretende adquirir um maquinário e quer

analisar qual o efeito da depreciação, empregando o método das cotas constantes. Sabe-se que a vida útil do bem é de quatro

anos e que:

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288592

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

08 – Ativo Intangível, estabelece os tratamentos contábeis para o ativo intangível das entidades do setor público, de forma que os

usuários das demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo não circulante. O

Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja adquirir separadamente um ativo intangível. O gestor do

CRC-RJ chamou o contador geral e o questionou sobre o custo do ativo intangível quando adquirido separadamente. O contador

respondeu corretamente que o custo de um ativo intangível adquirido separadamente deverá incluir:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288579

Contabilidade Geral

Considere que determinado banco, entidade de capital aberto S/A, foi inaugurado em 10 de janeiro de 20X1 por dois sócios – cada

um injetando R$ 2.500.000,00. O capital da empresa foi aberto na bolsa de valores em novembro de 20X5. No final de 20X6, o

comitê de administração do banco resolveu conceder títulos de partes beneficiárias aos sócios – cada um com direito de receber

5% de participação nos lucros do banco. Sabe-se que somente eles têm títulos de partes beneficiárias. Tendo em vista que o lucro

líquido do banco no final de 20X6 foi de R$ 5.102.387,45, o correto valor da reserva de partes beneficiárias que será registrada no

patrimônio líquido do banco é: