Questões de Concurso Comentadas por alunos sobre outras demonstrações em contabilidade geral

Foram encontradas 846 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Um exemplo de item detalhado como outros resultados abrangentes é:

Considere as seguintes informações sobre a Cia. Verde & Azul correspondentes ao ano de 2017:

- A empresa apurou o lucro líquido de R$ 350.000,00.

- Destinação do Lucro do Período:

- Constituição de Reserva Legal no valor de R$ 15.000,00.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

- Distribuição de Dividendos Obrigatórios no valor de R$ 105.000,00.

- Foi realizado aumento do Capital Social no valor total de R$ 100.000,00, sendo R$ 40.000,00 com incorporação de Reservas de Lucros e R$ 60.000,00 com um terreno.

- Aquisição de ações de emissão da própria Cia. Verde & Azul por R$ 80.000,00 à vista.

Após o reconhecimento destas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) de 2017 evidenciou um aumento no Patrimônio Líquido da Cia. Verde & Azul no valor total de, em reais,

A Demonstração das Mutações do Patrimônio Líquido – DMPL – possibilita ao analista ou usuário das demonstrações contábeis conhecer toda a movimentação ocorrida nas diversas contas do Patrimônio Líquido durante o exercício. Trata-se, portanto, de informações que complementam as demais demonstrações, notadamente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Acerca dessa temática, associe a primeira coluna com a segunda, numerando os parênteses:

(1) Movimentações que elevam o Patrimônio Líquido

(2) Movimentações que diminuem o Patrimônio Líquido

(3) Movimentações que não afetam o Patrimônio Líquido

( ) lucro líquido do exercício; aumento de capital por subscrição e integralização de novas ações; ágio cobrado na subscrição de ações e prêmio de debêntures.

( ) aumento de capital por incorporação de reservas; apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas; compensação de prejuízos através de reservas, etc.

( ) prejuízo líquido do exercício; aquisições de ações da própria sociedade (ações em tesouraria); dividendos, etc.

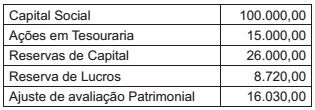

A sequência CORRETA, de cima para baixo, é:Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas do patrimônio líquido de uma companhia ao final do exercício de 2016:

Considerando-se que essas foram as únicas transações envolvendo o patrimônio líquido no período, a riqueza líquida da companhia, a ser apresentada na DMPL do exercício de 2017, em milhares de reais, totalizará