Questões de Concurso Comentadas por alunos sobre outras demonstrações em contabilidade geral

Foram encontradas 846 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

As reduções por ajustes dos exercícios anteriores decorrem de

efeito de mudança de critério contábil ou de efeitos da

aquisição das próprias ações da empresa.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

As mutações na reserva de reavaliação, quando permitidas

legalmente, e ganhos e perdas derivados de conversão de

demonstrações contábeis de operações no exterior estão

incluídos nos componentes de outros resultados abrangentes

que figuram na demonstração de resultado abrangente (DRA).

No conjunto completo das Demonstrações Contábeis, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, está a Demonstração do Resultado Abrangente.

Assinale a opção que indica o item que deve ser evidenciado na Demonstração como “Outros Resultados Abrangentes”.

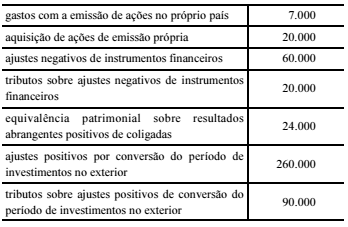

A tabela a seguir apresenta informações, com valores em reais, extraídas da contabilidade do exercício de 20XX de uma empresa.

De acordo com os dados da tabela, e considerando que, no

exercício de 20XX, a referida empresa apurou lucro líquido de

R$ 120.000, então o valor, em reais, apurado pela empresa a título

de outros resultados abrangentes no período foi de

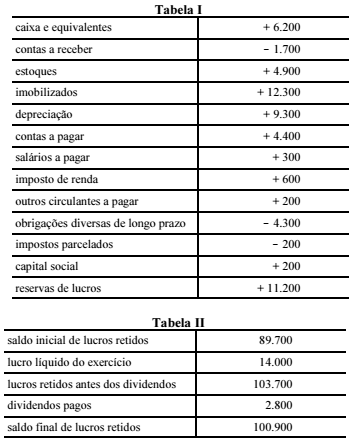

A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

Conforme os dados das tabelas I e II, o total, em reais, das fontes de

caixa a ser considerado para o exercício mais recente foi de