Questões de Concurso

Foram encontradas 5.903 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243537

Contabilidade Geral

As despesas com propaganda podem ser contabilizadas, na

Demonstração do Resultado do Exercício, como despesas de

venda ou como despesas administrativas.

Em relação à diferenciação na contabilização, assinale a afirmativa correta.

Em relação à diferenciação na contabilização, assinale a afirmativa correta.

Q2243123

Contabilidade Geral

Considere os dados extraídos da Demonstração das Mutações

do Patrimônio Líquido de uma sociedade empresária, relativa ao

exercício de 2022:

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239957

Contabilidade Geral

Com base no disposto no CPC 26 e na Lei n.º 6.404/1976,

julgue os itens seguintes, relativos à demonstração do resultado do

exercício (DRE) e à demonstração do resultado abrangente (DRA).

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239213

Contabilidade Geral

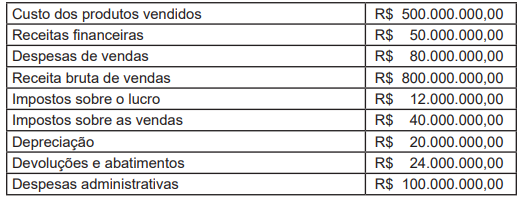

A demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período de relatório. Essa demonstração contém um total para o resultado (lucro ou prejuízo) que

fornece uma representação altamente resumida do desempenho financeiro da entidade para o período. Muitos

usuários das demonstrações contábeis incorporam esse total em sua análise como ponto de partida para essa

análise ou como o principal indicador do desempenho financeiro da entidade para o período. Observe a tabela

a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio Alegria LTDA.

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-DF

Prova:

Instituto Consulplan - 2023 - CORE-DF - Fiscal |

Q2238821

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) centra sua atenção

nas origens e aplicações de caixa, ou seja, revela onde os recursos de caixa foram obtidos e onde foram investidos, no exercício, sendo uma demonstração importante para a avaliação da

situação financeira da instituição, podendo se conhecer sua efetiva capacidade de pagamento. As movimentações financeiras

da DFC podem ser classificadas em três grandes grupos de atividades: Fluxos de Caixa das Atividades Operacionais; Fluxos de

Caixa das Atividades de Investimentos; e, Fluxos de Caixa das

Atividades de Financiamento.

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em