Questões de Concurso

Foram encontradas 11.249 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

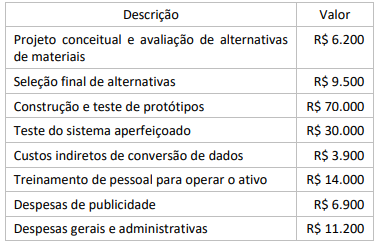

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Suponha que uma entidade que necessitava avaliar uma

unidade produtiva a valor justo não tenha encontrado no

mercado cotação para os itens que integravam a unidade em

questão e que, por isso, tenha estimado o valor presente dos

benefícios econômicos futuros que a unidade produtiva traria

à entidade. Nessa hipótese, a entidade aplicou a abordagem

da receita.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Na mensuração do valor de um ativo intangível desenvolvido

internamente à entidade, é necessário distinguir as fases de

pesquisa e desenvolvimento do ativo, devendo os gastos com

pesquisa ser reconhecidos como despesa do período em que

ocorreram, ao passo que os gastos com desenvolvimento

podem ser imobilizados, desde que atendam aos requisitos

normativos existentes.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Considere que uma indústria tenha adquirido um novo

equipamento produtivo e que, por ter efetuado o pagamento

antecipado da compra, tenha obtido um desconto tal que o

valor de aquisição ficou bem abaixo do usualmente praticado

no mercado. Nessa situação hipotética, o valor pago na

compra, acrescido dos custos eventualmente necessários para

colocar o bem em operação, é o valor pelo qual deverá ser

feita a imobilização, o qual é diferente do valor justo do bem.