Questões de Concurso Comentadas por alunos sobre investimentos em contabilidade geral

Foram encontradas 1.493 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1301551

Contabilidade Geral

No registro contábil das operações de Derivativos de Crédito, assinale a opção

CORRETA.

Q1301453

Contabilidade Geral

A entidade XYZ efetuou a transferência de um imóvel que estava registrado no

imobilizado para propriedade para investimento. Na data da operação, o bem

apresentava o valor contábil de R$60.000, líquido de impairment no montante de

R$10.000. O valor justo nesta mesma data era de R$120.000. Entre os procedimentos

contábeis abaixo, assinale a alternativa CORRETA:

Q1301445

Contabilidade Geral

As transações com partes relacionadas e os saldos existentes com outras entidades

de grupo econômico devem ser divulgados nas demonstrações contábeis da entidade

que reporta à informação. Em relação a esse assunto, assinale a opção INCORRETA.

Q1301444

Contabilidade Geral

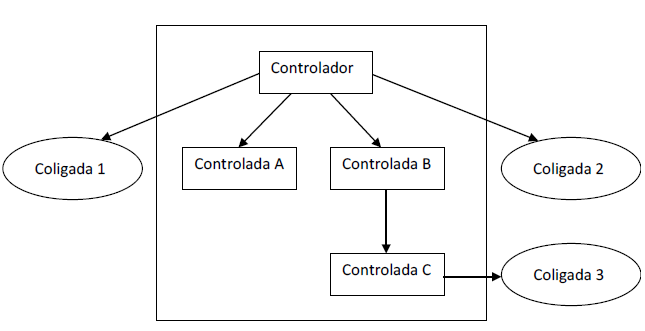

A entidade controladora detém o controle das entidades A, B e C e exerce influência

significativa sobre as coligadas 1 e 2. A controlada C exerce influência significativa

sobre a coligada 3, conforme quadro abaixo:

Considerando a situação acima, assinale a opção INCORRETA.

Considerando a situação acima, assinale a opção INCORRETA.

Q1301368

Contabilidade Geral

As empresas A e B são partes integrantes de negócio em conjunto – duas companhias

separadas – cujos negócios estão voltados ao fornecimento de variados tipos de serviços de

construção para a iniciativa privada e para a área pública. Ambas as companhias constituem

um veículo separado (entidade Z) por meio do qual o negócio em conjunto será executado e

definem um acordo contratual por meio do qual trabalharão em conjunto para a execução de

contrato firmado com um ente estatal, cujo propósito é projetar e construir uma rodovia entre

duas cidades. Adicionalmente, os ativos e passivos relacionados ao negócio em conjunto são

mantidos pela entidade Z. A principal característica da forma legal da entidade Z é que as partes

integrantes do negócio em conjunto, e não a entidade Z, possuem direitos sobre os ativos e

obrigações pelos passivos da entidade Z. De acordo com os termos especificados no contrato

firmado com o governo, a entidade Z emite as faturas pelos serviços de construção prestados

ao ente estatal, em nome das partes integrantes do negócio em conjunto. Passado algum

tempo, as empresas A e B se desentenderam e estão protagonizando um embate judicial acerca

do contrato em conjunto. O contador W foi contratado para emitir parecer pericial contábil na

condição de assistente técnico da empresa A. Sobre as análises deste contador, considerando

as disposições da NBC TG 19(R2) – Negócios em Conjunto, assinale a opção CORRETA.