Questões de Concurso Comentadas por alunos sobre legislação de contabilidade em contabilidade geral

Foram encontradas 2.698 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde) |

Q2031289

Contabilidade Geral

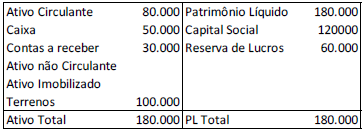

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Q2029252

Contabilidade Geral

Sobre a NBC TG 26 - Apresentação das Demonstrações

Contábeis, assinale a alternativa correta:

Q2029246

Contabilidade Geral

Sobre a NBC TG 27 – Ativo Imobilizado, analise os itens

abaixo:

I. Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

II. Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

III. Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

I. Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

II. Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

III. Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

Q2029227

Contabilidade Geral

Sobre a Lei das Sociedades por Ações (Lei 6.404/76), assinale

a alternativa correta:

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022614

Contabilidade Geral

Uma entidade apresenta as suas demonstrações, de acordo com

a NBC TSP 16- Demonstrações Contábeis Separadas. Além disso,

a entidade mensura os investimentos em controladas com base

no valor justo.

O momento de reconhecimento dos dividendos das controladas pela entidade é

O momento de reconhecimento dos dividendos das controladas pela entidade é