Questões de Concurso Comentadas por alunos sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 1.051 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. São créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

2. Os créditos adicionais classificados como suplementares são os destinados a reforço de dotação orçamentária.

3. Os créditos adicionais classificados como especiais são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

4. A abertura dos créditos extraordinários depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de mensagem.

5. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Analise os itens a seguir:

I. Serviços da dívida a pagar

II. Débitos de tesouraria

III. Depósitos

Conforme a Lei nº 4.320/64, são consideradas dívidas flutuantes,

Com o intuito de proteger o patrimônio público, a Lei nº 4.320/64 estabeleceu que o pagamento de uma despesa ocorreria somente após a sua devida liquidação.

No que concerne à liquidação, é correto afirmar que ela pode ter

por base

Analise a seguinte sentença, retirada do Art. 6º da Lei nº 4.320/64:

“Todas as receitas e despesas constarão da Lei de Orçamento

pelos seus totais, vedadas quaisquer deduções.”

Assinale a alternativa que apresenta o princípio orçamentário

compreendido por esse trecho.

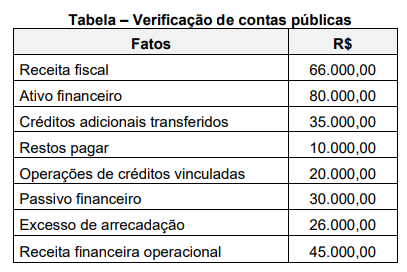

Observe a tabela a seguir.

Determinada unidade pública solicitou ao departamento de

Contabilidade e Finanças que verificasse a disponibilidade

de recursos para abertura de créditos adicionais especiais

ou suplementares durante a execução orçamentária.

Imediatamente o contador apresentou as informações

constantes na tabela acima. Com base nas informações

apresentadas e de acordo com a Lei n° 4.320/64, que valor

o contador apurou de superávit financeiro para fins de

abertura de créditos adicionais?