Questões de Concurso

Foram encontradas 4.424 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083558

Contabilidade Pública

A NBC TSP 13 –Apresentação de Informação Orçamentária nas

Demonstrações Contábeis, dispõe que: “podem existir diferenças entre o regime de caixa ou competência que é utilizado

na elaboração e apresentação do orçamento, e o regime utilizado na elaboração das demonstrações contábeis. Essas diferenças podem ocorrer quando o sistema contábil e o sistema

orçamentário geram informação a partir de diferentes perspectivas”. Segundo o regime de competência

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083555

Contabilidade Pública

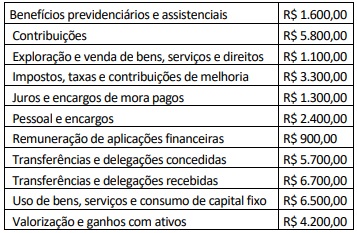

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Considerando somente os dados apresentados, o resultado

patrimonial do período foi de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

PO-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081165

Contabilidade Pública

A respeito da estrutura e do fechamento das demonstrações

contábeis aplicadas ao setor público, julgue o item subsequente.

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079750

Contabilidade Pública

No balanço patrimonial, o passivo financeiro corresponde às

obrigações correlatas a despesas orçamentárias empenhadas,

liquidadas ou não, que ainda não foram pagas; e, aos passivos

que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. Considerando conhecimentos necessários para exercer o controle contábil e a conciliação mensal

das contas bancárias, bem como para elaborar balancetes e demonstrativos mensais, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079746

Contabilidade Pública

Em relação à Demonstração de Fluxos de Caixa na Administração Pública, analise as afirmativas a seguir.

I. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para prestação de contas e responsabilização (accountability) e tomada de decisão.

II. A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, devendo ser classificadas nos seguintes fluxos, a depender das atividades da entidade: operacionais; de investimento; e, de financiamento. A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício de referência.

III. O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) ou pelos destinatários dos bens e serviços oferecidos pela entidade. Por meio dos fluxos de caixa operacionais consolidados do setor público é possível ter indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

Está correto o que se afirma em

I. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para prestação de contas e responsabilização (accountability) e tomada de decisão.

II. A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, devendo ser classificadas nos seguintes fluxos, a depender das atividades da entidade: operacionais; de investimento; e, de financiamento. A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício de referência.

III. O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) ou pelos destinatários dos bens e serviços oferecidos pela entidade. Por meio dos fluxos de caixa operacionais consolidados do setor público é possível ter indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

Está correto o que se afirma em