Questões de Concurso Comentadas por alunos sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 761 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436247

Contabilidade Pública

Com relação às demonstrações contábeis aplicadas ao setor público, segundo o MCASP 5.ª edição, julgue os itens.

Os depósitos em consignação efetuados por terceiros em favor do poder público são objeto de registro no balanço financeiro.

Os depósitos em consignação efetuados por terceiros em favor do poder público são objeto de registro no balanço financeiro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Planejamento e Orçamento |

Q430567

Contabilidade Pública

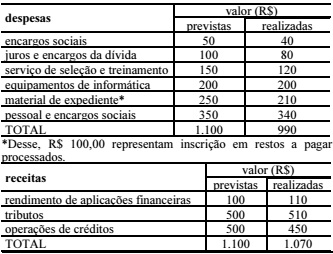

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426826

Contabilidade Pública

Considerando a Lei no 4.320/1964, a Lei Complementar no 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, relacione o título da demonstração contábil aplicada ao setor público, apresentada na primeira coluna, com o conceito apresentado na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426673

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, inclusive a Lei nº. 4.320/64, são demonstrações contábeis das entidades definidas no campo da contabilidade aplicada ao setor público:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor de Orçamento e Fiscalização Financeira |

Q420966

Contabilidade Pública

Os eventos e dados relacionados abaixo foram registrados no primeiro exercício financeiro de uma unidade gestora da Câmara dos Deputados.

▸ Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;

▸ Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;

▸ Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;

▸ Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte.

Na elaboração do balanço financeiro, deve ser evidenciado um saldo em espécie para o exercício seguinte no valor de R$ 66.000.

▸ Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;

▸ Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;

▸ Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;

▸ Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte.

Na elaboração do balanço financeiro, deve ser evidenciado um saldo em espécie para o exercício seguinte no valor de R$ 66.000.