Questões de Concurso

Foram encontradas 1.853 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341610

Contabilidade Pública

No que diz respeito à contabilidade pública e aos seus

principais conceitos, a Lei nº 4.320/1964 dispõe que o

balanceamento dos totais de receitas e despesas correntes,

apurados na respectiva demonstração de receita e despesa,

denomina-se:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Analista Administrativo de Controle Externo |

Q2340406

Contabilidade Pública

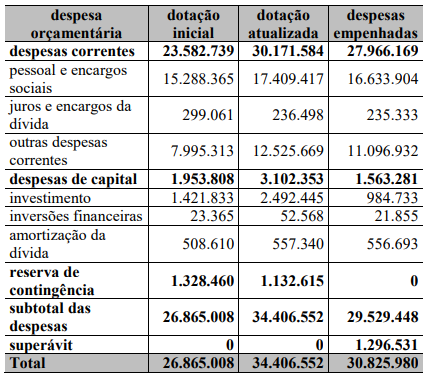

Texto associado

A tabela a seguir representa o balanço orçamentário de

determinada unidade federativa no ano de 2021. Os valores

mostrados estão na ordem dos milhares de reais.

A partir dos valores intraorçamentários apresentados na tabela anterior e do previsto na Lei n.º 4.320/1964, julgue o próximo item, acerca da execução das despesas públicas e dos seus estágios.

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338626

Contabilidade Pública

A Lei nº 4.320/64 estabelece as

informações que devem ser contidas na Lei do

Orçamento. Considerando o disposto na citada

legislação, julgue como verdadeiras ou falsas

as seguintes afirmativas.

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338625

Contabilidade Pública

A NBC TSP 11, que trata da apresentação

das demonstrações contábeis, define que “as

demonstrações contábeis no setor público

devem proporcionar informação útil para

subsidiar a tomada de decisão e a prestação de

contas e responsabilização da entidade quanto

aos recursos que lhe foram confiados”. A Lei nº

4.320/64 determina que os resultados gerais do

exercício sejam demonstrados em peças

específicas para tais informações.

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338620

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) descreve as Variações

Patrimoniais Aumentativas e Diminutivas como

transações que promovem alterações nos

elementos patrimoniais da entidade do setor

público e que afetam o resultado.

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO: