Questões de Concurso

Foram encontradas 6.863 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517892

Contabilidade Pública

Assinale a opção em que estão apresentados corretamente o

evento contábil e a demonstração contábil na qual esse evento

pode ser encontrado.

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517490

Contabilidade Pública

O balanço patrimonial é uma das demonstrações contábeis das

entidades públicas que, com as recentes atualizações feitas pelo

MCASP, mais se assemelha ao formato de apresentação feito por

empresas privadas.

Sua estrutura original, prevista na Lei nº 4.320/1964, inclui a demonstração, ao final do exercício financeiro, de:

Sua estrutura original, prevista na Lei nº 4.320/1964, inclui a demonstração, ao final do exercício financeiro, de:

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

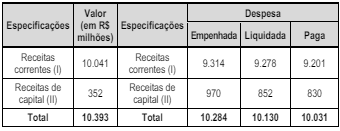

Q2511370

Contabilidade Pública

O Balanço Orçamentário é o instrumento que demonstra a

execução orçamentária da entidade. A partir do confronto entre

receitas e despesas, o resultado poderá ser deficitário,

superavitário ou de equilíbrio. Ademais, a análise desse

demonstrativo contábil tem como objetivo apresentar

indicadores que subsidiarão a análise da gestão orçamentária.

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Q2507463

Contabilidade Pública

Com base nas disposições da Lei Federal nº 4.320/1964, que dispõe sobre as normas

gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos

Estados, dos Municípios e do Distrito Federal, analise as afirmações que seguem, relacionadas aos

créditos adicionais:

1. São créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

2. Os créditos adicionais classificados como suplementares são os destinados a reforço de dotação orçamentária.

3. Os créditos adicionais classificados como especiais são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

4. A abertura dos créditos extraordinários depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de mensagem.

5. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. São créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

2. Os créditos adicionais classificados como suplementares são os destinados a reforço de dotação orçamentária.

3. Os créditos adicionais classificados como especiais são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

4. A abertura dos créditos extraordinários depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de mensagem.

5. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

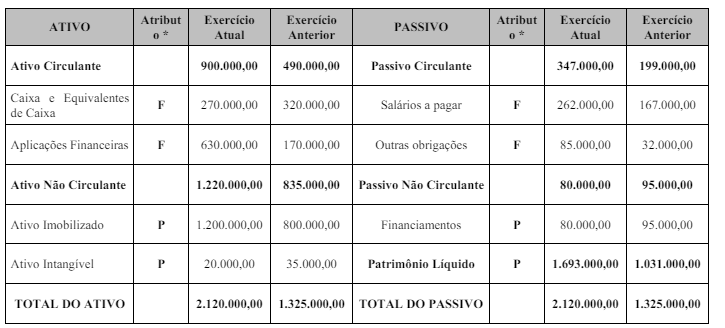

Q2504791

Contabilidade Pública

No Balanço Patrimonial de um órgão público elaborado ao final de um exercício, constavam as seguintes

informações no Quadro Principal (valores em reais):

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de