Questões de Concurso

Foram encontradas 4.359 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349409

Contabilidade Pública

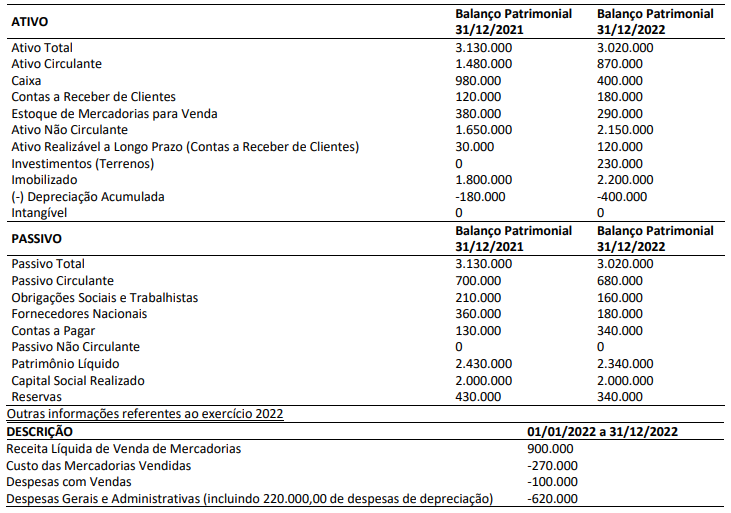

Os seguintes dados foram obtidos de uma empresa atacadista de materiais de construção:

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348817

Contabilidade Pública

Determinada prefeitura adquiriu uma grande quantidade de gêneros alimentícios, no mês de dezembro, que passará para

outro exercício financeiro, para serem distribuídos gratuitamente, como cesta básica, para as comunidades carentes. Segundo o Manual da Contabilidade Aplicada ao Setor Público, o contador deverá aplicar o valor para fazer a mensuração desse

estoque pelo

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348813

Contabilidade Pública

Em relação aos conceitos para elaboração e divulgação de informação contábil, analise as afirmativas a seguir.

I. Os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

II. Através das informações dos relatórios contábeis do setor público, os usuários poderão dentre outras questões avaliar os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

III. A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público, os quais devem ser elaborados com base no regime de caixa.

Está correto o que se afirma em

I. Os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

II. Através das informações dos relatórios contábeis do setor público, os usuários poderão dentre outras questões avaliar os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

III. A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público, os quais devem ser elaborados com base no regime de caixa.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348812

Contabilidade Pública

Conforme disciplina o MCASP (2021), “a classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na despesa. Em regra, as fontes ou destinações de recursos reúnem recursos oriundos

de determinados códigos da classificação por natureza da receita orçamentária conforme regras previamente estabelecidas. Por

meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios

para atingir os objetivos públicos”. Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel

no processo orçamentário, que pode, assim, ser estendido para a __________________; esse código tem a finalidade de indicar a

destinação de recursos para a realização de determinadas ________________. Para a ___________________, identifica a origem

dos recursos que ___________________. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.