Questões de Concurso Comentadas por alunos sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 861 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179452

Contabilidade Pública

Dentre os procedimentos contábeis específicos apresentados pelo Manual de Contabilidade Aplicada ao Setor Público estão os

pertinentes às transações entre entes empregadores e respectivos Regimes Próprios de Previdência Social (RPPS). O registro

contábil de uma folha de pagamento bruta de R$ 3.000,00 do ente empregador, a contribuição dos servidores de R$ 500,00, a

contribuição patronal de R$ 1.000,00 e o aporte por insuficiência financeira de R$ 2.000,00 provocam os seguintes impactos nas

contas do ente empregador e no RPPS, considerando apenas o sistema orçamentário:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179451

Contabilidade Pública

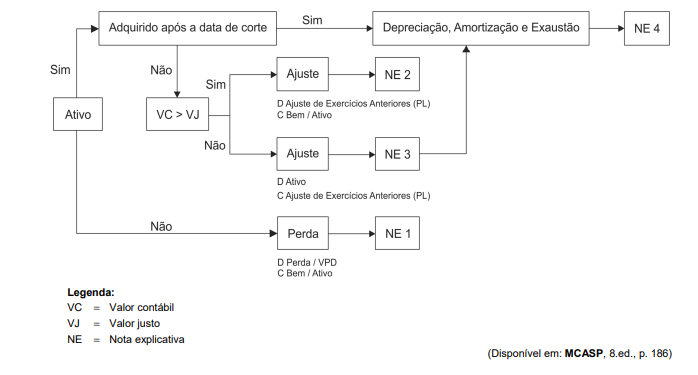

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta um esquema de implementação da avaliação e

depreciação de bens públicos, replicado a seguir:

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179450

Contabilidade Pública

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor

Público (MCASP) estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177676

Contabilidade Pública

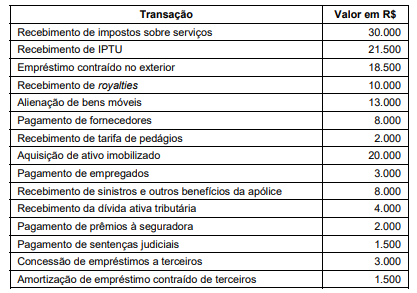

Em 2020, uma entidade pública municipal registrou os seguintes ingressos e desembolsos de recursos financeiros ocorridos no

seu caixa. Estas transações foram realizadas de acordo com as disposições do MCASP:

Com base nos dados apresentados,

Com base nos dados apresentados,

Q2177010

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Em relação ao tratamento contábil dos ativos intangíveis no setor público, analise as

assertivas a seguir:

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?