Questões de Concurso

Foram encontradas 2.585 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Gestor Público |

Q2320052

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (2019), analise as

seguintes afirmações, relacionadas aos princípios orçamentários:

1. Os princípios orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência aos processos de elaboração, execução e controle do orçamento público. 2. Os princípios orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – e são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. 3. Entre os princípios orçamentários, está o da universalidade, que está previsto, de forma expressa na Lei Federal nº 4.320/1964 e que determina a existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. 4. O princípio do orçamento bruto, previsto na Lei Federal nº 4.320/1964, obriga registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções. 5. O princípio orçamentário da anualidade, estipulado de forma literal pela Lei Federal nº 4.320/1964, delimita o exercício financeiro orçamentário, isto é, o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual (LOA) irão se referir.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Os princípios orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência aos processos de elaboração, execução e controle do orçamento público. 2. Os princípios orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – e são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. 3. Entre os princípios orçamentários, está o da universalidade, que está previsto, de forma expressa na Lei Federal nº 4.320/1964 e que determina a existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. 4. O princípio do orçamento bruto, previsto na Lei Federal nº 4.320/1964, obriga registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções. 5. O princípio orçamentário da anualidade, estipulado de forma literal pela Lei Federal nº 4.320/1964, delimita o exercício financeiro orçamentário, isto é, o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual (LOA) irão se referir.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Q2319088

Contabilidade Pública

A fim de cumprir as determinações legais, uma universidade federal decidiu reavaliar seus bens imóveis e constatou que estão sob sua responsabilidade e cadastrados regularmente no Sistema de Gerenciamento dos Imóveis de Uso Especial – Spiunet, três imóveis de uso educacional, que nunca foram reavaliados. Sobre a figura da reavaliação dos bens imóveis, é adequado afirmar que:

Q2319085

Contabilidade Pública

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

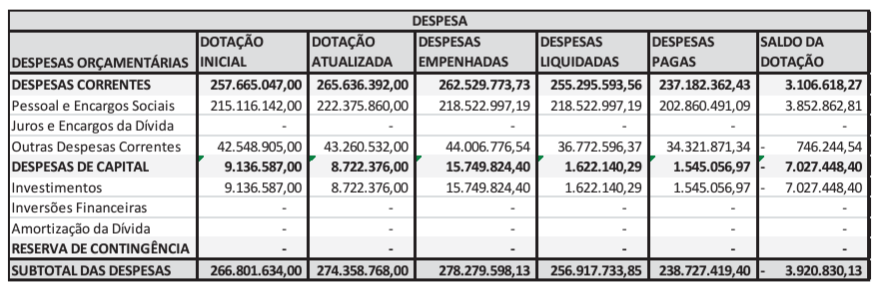

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Administrador |

Q2317802

Contabilidade Pública

De acordo com o disposto no Art. 12 da Lei Federal nº 4.320/1964, na despesa

orçamentária classificada na categoria econômica de despesas de capital, estão:

I. Transferências correntes. II. Investimentos. III. Inversões financeiras.

Quais estão corretas?

I. Transferências correntes. II. Investimentos. III. Inversões financeiras.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Administrador |

Q2317801

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (2019), a

execução da despesa orçamentária se dá em três estágios, na forma prevista na

Lei Federal nº 4.320/1964: empenho, liquidação e pagamento. Analise as afirmações abaixo

relacionadas ao empenho:

1. Empenho, segundo o Art. 58 da Lei Federal nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. Em geral, o empenho será formalizado mediante a emissão de um documento denominado “Notificação”, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária.

3. Uma classificação dos empenhos é o ordinário, que é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

4. Outra classificação do empenho é o estimativo, que é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Empenho, segundo o Art. 58 da Lei Federal nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. Em geral, o empenho será formalizado mediante a emissão de um documento denominado “Notificação”, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária.

3. Uma classificação dos empenhos é o ordinário, que é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

4. Outra classificação do empenho é o estimativo, que é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

O resultado da somatória dos números correspondentes às afirmações corretas é: