Questões de Concurso

Foram encontradas 4.424 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169659

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) decorrente de uma transação governamental deve ser feita

no momento

Q2168902

Contabilidade Pública

Em relação ao balanço financeiro, analise as afirmativas abaixo e assinale a alternativa correta.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

Q2167694

Contabilidade Pública

Um determinado órgão público do poder executivo federal apresentou algumas transações

ocorridas no sistema de contabilidade no exercício de 2020. Os valores são reconhecidos

pelo regime de competência, conforme abaixo:

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167178

Contabilidade Pública

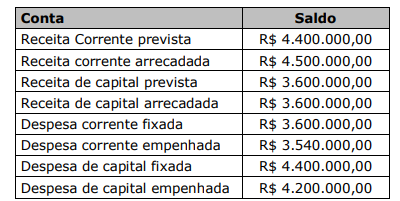

Em 31/12/2021, o Município DCGT apresentou as seguintes informações sobre seu

orçamento naquele exercício:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167176

Contabilidade Pública

Em relação a eventuais erros nas Demonstrações Contábeis do Setor Público, analise

as assertivas a seguir:

I. As demonstrações contábeis não estarão em conformidade com as normas se contiverem erros materiais ou erros imateriais cometidos intencionalmente para enviesar determinada apresentação da situação patrimonial, do desempenho ou dos fluxos de caixa da entidade.

II. A entidade deve corrigir os erros materiais de exercícios anteriores retrospectivamente no primeiro conjunto das demonstrações contábeis cuja autorização para publicação ocorra após a descoberta de tais erros, exceto quando for impraticável.

III. A correção de erro de exercício anterior deve ser incluída no superávit ou no déficit do exercício no qual o erro foi descoberto e qualquer informação relacionada deve ser retificada até quando for possível.

IV. Quando for impraticável determinar os efeitos de erro em período específico na informação comparativa para um ou mais exercícios anteriores apresentados, a entidade deve retificar os saldos de abertura de ativos, de passivos e do patrimônio líquido do período mais antigo para o qual seja praticável a reapresentação retrospectiva.

Quais estão corretas?

I. As demonstrações contábeis não estarão em conformidade com as normas se contiverem erros materiais ou erros imateriais cometidos intencionalmente para enviesar determinada apresentação da situação patrimonial, do desempenho ou dos fluxos de caixa da entidade.

II. A entidade deve corrigir os erros materiais de exercícios anteriores retrospectivamente no primeiro conjunto das demonstrações contábeis cuja autorização para publicação ocorra após a descoberta de tais erros, exceto quando for impraticável.

III. A correção de erro de exercício anterior deve ser incluída no superávit ou no déficit do exercício no qual o erro foi descoberto e qualquer informação relacionada deve ser retificada até quando for possível.

IV. Quando for impraticável determinar os efeitos de erro em período específico na informação comparativa para um ou mais exercícios anteriores apresentados, a entidade deve retificar os saldos de abertura de ativos, de passivos e do patrimônio líquido do período mais antigo para o qual seja praticável a reapresentação retrospectiva.

Quais estão corretas?