Questões de Concurso

Foram encontradas 3.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

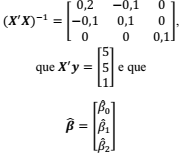

Considere um modelo de regressão linear múltipla na forma

y = Xβ + ε,

em que y representa o vetor de respostas, X denota a matriz de dados,

é o vetor de coeficientes e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Admita, ainda, que cada elemento do vetor ε possui média zero e variância 4. Além disso, considere que X' represente a matriz transposta de X e que a matriz inversa de X'X seja

denota o estimador de mínimos quadrados ordinários de β.

Acerca do modelo apresentado, julgue o próximo item.

A estimativa de mínimos quadrados ordinários para o coeficiente β1 é igual a 0.

A respeito das técnicas de manipulação e tratamento de dados, julgue o item seguinte.

Diagramas de caixa (box plots) consistem em uma

representação gráfica de dados numéricos a partir de seus

quantiles, sendo uma forma de visualização de dados

simples que permite a efetiva detecção visual de outliers.

Considerando a situação hipotética apresentada, julgue o item a seguir.

A correlação linear entre X e Y é igual a −1.

Considerando a situação hipotética apresentada, julgue o item a seguir.

A média de Y é igual a 1.

Com base nessas informações, julgue o próximo item.

Se X10 = 5, o valor projetado para a observação X12, segundo o modelo em tela, será menor que 2.