Questões de Concurso

Foram encontradas 159 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1108761

Estatística

Considere a série temporal expressa da forma

Yt = µ + εt + 0,5εt-1, em que εt é um processo de ruído

branco. Seja ρj a j-ésima autocorrelação do processo Yt., ou

seja Cor(Yt, Yt-j). As autocorrelações ρ1 e ρ2 são,

respectivamente,

Q1050118

Estatística

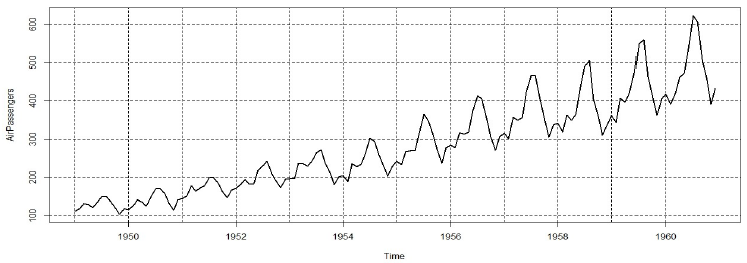

Considere os dados mensais (em milhares) de passageiros aéreos nos EUA, de 1949 a 1960.

Observando a série temporal, é possível afirmar que:

Observando a série temporal, é possível afirmar que:

Ano: 2019

Banca:

FCC

Órgão:

Prefeitura de Manaus - AM

Prova:

FCC - 2019 - Prefeitura de Manaus - AM - Auditor Fiscal de Tributos Municipais |

Q1022360

Estatística

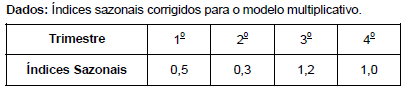

Analisando as vendas trimestrais realizadas pela empresa Gama no período de 2016 a 2018, obteve-se a equação da tendência

utilizando o método dos mínimos quadrados com base nestas 12 observações, ou seja, Xt = 10 + 1,5 t, em que X corresponde às

vendas trimestrais (em milhões de reais) e t = 1 representa o primeiro trimestre de 2016, t = 2 representa o segundo trimestre de

2016 e assim por diante.

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a

Ano: 2019

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2019 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q983677

Estatística

Após uma análise sobre a série de tempo que reflete o volume de recursos envolvidos nos feitos em que a Defensoria Pública atua, verificou-se a existência de um processo do tipo MA(2). Adicionalmente, estimou-se essa equação que modela a série sendo dada por:

yt = k + 0,4·εt-2 + 0,2 · εt-1 + εt

Onde K é uma constante e εt um ruído branco, E(εt) = 0 e E(εt2) = σ2

Q971015

Estatística

Na identificação de modelos, a análise da Função de Autocorrelação (FAC) e A Função de

Autocorrelação Parcial (FACP) são extremamente importante para identificar processos ARIMA (p,d,q).

Neste sentido, para um modelo ARMA (p,q) pode-se afirmar que FAC paresenta a seguinte característica

específica: