Questões de Concurso

Foram encontradas 2.216 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2012 - Senado Federal - Consultor Legislativo - Assessoramento em Orçamentos |

Q2258339

Estatística

Um modelo probabilístico de primeira ordem, ou seja, de

regressão linear pode ser representado da seguinte forma:

Y = β0 + β1x + ε . Com base nessa equação, avalie as

afirmativas a seguir:

I. Neste modelo, pode-se sempre assumir que ε , o componente de erro aleatório, seja um ruído branco.

II. Uma vez que o valor esperado do erro, E(ε ), nem sempre será igual a zero, não é correto afirmar que o valor esperado de y, E(y), será igual ao seu componente determinístico, β0 + β1x .

III. Os símbolos gregos β0 e β1 são parâmetros populacionais que somente serão conhecidos se tiver acesso às medidas de toda a população de (x, y).

Assinale:

I. Neste modelo, pode-se sempre assumir que ε , o componente de erro aleatório, seja um ruído branco.

II. Uma vez que o valor esperado do erro, E(ε ), nem sempre será igual a zero, não é correto afirmar que o valor esperado de y, E(y), será igual ao seu componente determinístico, β0 + β1x .

III. Os símbolos gregos β0 e β1 são parâmetros populacionais que somente serão conhecidos se tiver acesso às medidas de toda a população de (x, y).

Assinale:

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257733

Estatística

Se a média e a variância da variável aleatória X são 12

e 80 respectivamente, então a média e a variância da

variável aleatória Y = X/4 + 1 são dadas respectivamente

por

Ano: 2006

Banca:

FCC

Órgão:

BACEN

Prova:

FCC - 2006 - BACEN - Analista do Banco Central - Área 3 - Conhecimentos Específicos |

Q2254430

Estatística

Seja um modelo auto-regressivo de ordem 1, ou AR(1),

em que εt

caracteriza o processo conhecido como ruído

branco:

yt =θ yt–1 + εt , com θ > 0

Sabendo-se que θ = 1 - 2k / k - 1 , sendo k um número real, e também que a série yt é estacionária, tem-se que:

yt =θ yt–1 + εt , com θ > 0

Sabendo-se que θ = 1 - 2k / k - 1 , sendo k um número real, e também que a série yt é estacionária, tem-se que:

Ano: 2006

Banca:

FCC

Órgão:

BACEN

Prova:

FCC - 2006 - BACEN - Analista do Banco Central - Área 3 - Conhecimentos Específicos |

Q2254422

Estatística

Sejam X e Y duas variáveis aleatórias e

I. E(X) e E(Y) as expectâncias de X e Y, respectivamente; II. Var(X) e Var(Y) as variâncias de X e Y, respectivamente; III. Cov(X,Y) a covariância de X e Y.

Tem-se, em qualquer situação,

I. E(X) e E(Y) as expectâncias de X e Y, respectivamente; II. Var(X) e Var(Y) as variâncias de X e Y, respectivamente; III. Cov(X,Y) a covariância de X e Y.

Tem-se, em qualquer situação,

Ano: 2006

Banca:

FCC

Órgão:

BACEN

Prova:

FCC - 2006 - BACEN - Analista do Banco Central - Área 3 - Conhecimentos Específicos |

Q2254420

Estatística

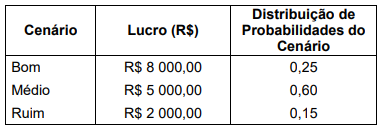

Um empresário, investindo em um determinado empreendimento, espera ter os seguintes lucros em função dos

cenários “Bom”, “Médio” e “Ruim”:

A expectância e a variância do respectivo lucro são, em R$ e (R$)2 , respectivamente,

A expectância e a variância do respectivo lucro são, em R$ e (R$)2 , respectivamente,