Questões de Concurso Comentadas por alunos sobre modelos lineares em estatística

Foram encontradas 393 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE / CEBRASPE - 2012 - TJ-RO - Analista Judiciário - Estatística |

Q277148

Estatística

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

Q272410

Estatística

Considerando o quadro acima, os valores de A e B são, respectivamente:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

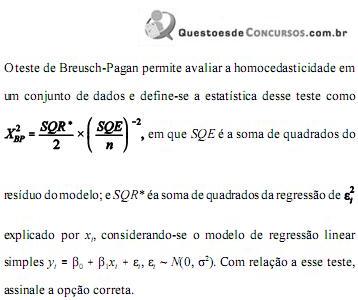

Q256648

Estatística

Texto associado

Julgue os seguintes itens, acerca de modelos lineares.

Considere um teste cujas hipóteses sejam Ho: cβ = 0 e H1: cβ ≠ 0, em que c é uma matriz de contrastes. Supondo-se que a matriz de covariância para as estimativas dos parâmetros (b) seja dada por s2 (b) = QMR(X' X) -1 , é correto afirmar que a matriz de covariância usada para testar os contrastes será igual a s2 (c) = QMR(c' X' Xc) -1 , em que X é a matriz de dados e QMR é o quadrado médio residual.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256647

Estatística

Texto associado

Julgue os seguintes itens, acerca de modelos lineares.

Em um modelo de regressão linear simples, em que β1 representa o intercepto do modelo, as hipóteses H0: β1 = 0; H1 : β1 ≠ 0 podem ser testadas por meio de uma tabela de análise de variâncias.

Q184939

Estatística

Com base na equação da reta, obtida pelo método dos mínimos quadrados, obtém-se que, para 2011, a previsão da quantidade de passagens emitidas, em milhões de unidades, é igual a