Questões da Prova FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2

Foram encontradas 80 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46624

Contabilidade Geral

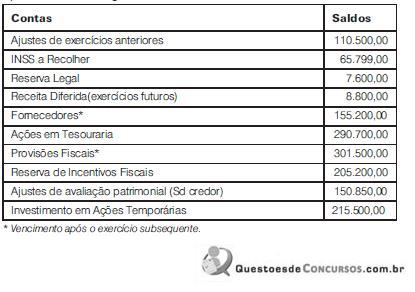

Analise as contas extraídas dos livros contábeis da Cia WFIL, apresentadas a seguir:

A partir dos dados, pode-se afirmar que o total do Passivo Não-Circulante, de acordo com a Legislação Societária vigente, é de:

A partir dos dados, pode-se afirmar que o total do Passivo Não-Circulante, de acordo com a Legislação Societária vigente, é de:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46616

Direito Penal

A respeito do crime de apropriação indébita envolvendo contribuições previdenciárias, analise as afirmativas a seguir.

I. Constitui crime de apropriação indébita deixar de recolher aos cofres públicos valor de contribuição descontada dos funcionários da empresa.

II. Deixar de repassar a parcela de contribuição devida pela própria empresa, não constitui crime de apropriação indébita.

III. A ação penal por crime de apropriação indébita de contribuições previdenciárias, no entendimento seguido pela jurisprudência, conforme já reconhecido em decisão do Superior Tribunal de Justiça, não dispensa a demonstração do dolo específico, isto é, a efetiva intenção do sujeito ativo de utilizar os valores das contribuições recolhidas dos contribuintes em benefício próprio.

Assinale:

I. Constitui crime de apropriação indébita deixar de recolher aos cofres públicos valor de contribuição descontada dos funcionários da empresa.

II. Deixar de repassar a parcela de contribuição devida pela própria empresa, não constitui crime de apropriação indébita.

III. A ação penal por crime de apropriação indébita de contribuições previdenciárias, no entendimento seguido pela jurisprudência, conforme já reconhecido em decisão do Superior Tribunal de Justiça, não dispensa a demonstração do dolo específico, isto é, a efetiva intenção do sujeito ativo de utilizar os valores das contribuições recolhidas dos contribuintes em benefício próprio.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46613

Direito Tributário

Com relação ao ICMS, analise as afirmativas a seguir.

I. Para a legislação do ICMS "estabelecimento" corresponde ao local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente.

II. Para a legislação vigente cada estabelecimento do mesmo titular é considerado autônomo.

III. Caso não seja possível determinar o local do estabelecimento, considera-se como tal, o local em que tenha sido efetuada a operação ou prestação.

Assinale:

I. Para a legislação do ICMS "estabelecimento" corresponde ao local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente.

II. Para a legislação vigente cada estabelecimento do mesmo titular é considerado autônomo.

III. Caso não seja possível determinar o local do estabelecimento, considera-se como tal, o local em que tenha sido efetuada a operação ou prestação.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46605

Direito Tributário

O parágrafo 7º do artigo 150 da Constituição Federal, ao prever que "a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido", acabou instituindo o que a doutrina denomina "substituição tributária para frente".

Em relação a esse instituto, examine as afirmativas a seguir.

I. Denomina-se substituto tributário aquele sujeito em nome de quem é feito o recolhimento antecipado e que deverá promover a operação futura.

II. Em que pese o fato de a substituição tributária para frente viabilizar a tributação antes mesmo da ocorrência do fato gerador, razão pela qual sofreu severas críticas doutrinárias, o Supremo Tribunal Federal declarou a constitucionalidade dessa sistemática de instituição e cobrança de tributos.

III. De acordo com a jurisprudência pacífica do STF, caso o evento futuro não ocorra, ou ocorra com base de cálculo menor do que aquela sobre a qual foi feita a antecipação do recolhimento, é necessária a imediata e preferencial restituição do excesso recolhido.

Assinale:

Em relação a esse instituto, examine as afirmativas a seguir.

I. Denomina-se substituto tributário aquele sujeito em nome de quem é feito o recolhimento antecipado e que deverá promover a operação futura.

II. Em que pese o fato de a substituição tributária para frente viabilizar a tributação antes mesmo da ocorrência do fato gerador, razão pela qual sofreu severas críticas doutrinárias, o Supremo Tribunal Federal declarou a constitucionalidade dessa sistemática de instituição e cobrança de tributos.

III. De acordo com a jurisprudência pacífica do STF, caso o evento futuro não ocorra, ou ocorra com base de cálculo menor do que aquela sobre a qual foi feita a antecipação do recolhimento, é necessária a imediata e preferencial restituição do excesso recolhido.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46592

Direito Empresarial (Comercial)

As obrigações do falido extinguem-se quando: