Questões de Concurso

Para movens

Foram encontradas 1.424 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Provas:

MOVENS - 2010 - DNPM - Técnico em Informática - Banco de Dados

|

MOVENS - 2010 - DNPM - Técnico em Contabilidade |

Q43075

Português

As opções a seguir apresentam trechos textuais. Assinale aquela em que a tipologia é semelhante à do texto referente às questões de 1 a 4.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Técnico em Informática - Banco de Dados |

Q43073

Português

Acerca de aspectos linguísticos do texto, assinale a opção correta.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Provas:

MOVENS - 2010 - DNPM - Técnico em Informática - Banco de Dados

|

MOVENS - 2010 - DNPM - Técnico em Contabilidade |

Q43072

Português

A respeito das ideias do texto, assinale a opção correta.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42986

Auditoria

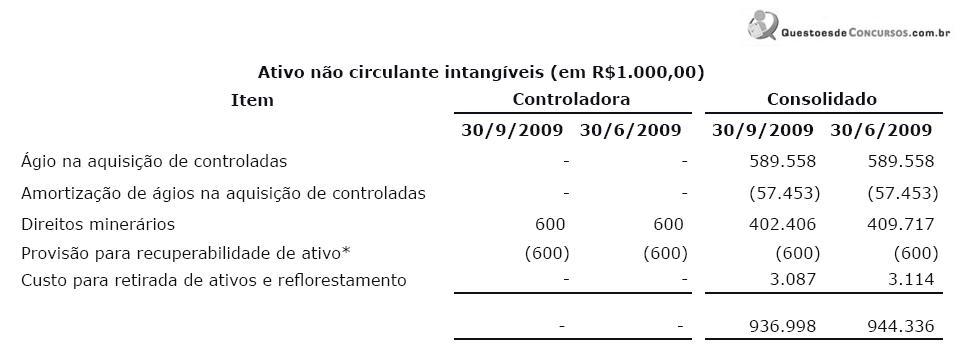

A Companhia MMX é uma sociedade anônima de capital aberto que tem como objeto social a atuação nas áreas de extração, beneficiamento e venda de minério de ferro e gusa, além de pesquisa e desenvolvimento mineral. Ela divulgou os seguintes dados no ativo não circulante relativos ao 3.º trimestre de 2009, destacados em suas notas explicativas:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42985

Auditoria

Entre as afirmações da administração consideradas pelo auditor para avaliar os diferentes tipos de distorções potenciais que possam ocorrer, temos a de que as transações e os eventos foram registrados no período de corte, ou seja, no período contábil correto. Na auditoria do ciclo de receitas, ao fazer a revisão do corte de vendas (também conhecida como de cut-off), a ocorrência que o auditor mais provavelmente detectaria seria a de

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42983

Auditoria

Eventos subsequentes são aqueles ocorridos entre a data das demonstrações contábeis e a data do relatório/ parecer do auditor independente, que chegaram ao conhecimento desse auditor após a data do seu relatório. Alguns desses eventos (1) existiam na data de fechamento das demonstrações contábeis e afetam as estimativas e os valores lançados nas demonstrações; outros eventos (2) fornecem evidências sobre condições que não existiam na data de fechamento das demonstrações, por terem surgido posteriormente. Os eventos do tipo 1 exigem ajustes nas demonstrações contábeis; os do tipo 2 exigem apenas divulgação em notas explicativas.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42978

Auditoria

O auditor deve obter entendimento do controle interno relevante para a auditoria da entidade sob verificação. Considerando os componentes do controle interno avaliados pelo auditor, é correto afirmar que o ambiente de controle abrange o(s) seguinte(s) elemento(s):

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42976

Auditoria

Amostragem, em auditoria, é a aplicação de procedimentos em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite ao auditor concluir sobre toda a população. Quanto à amostragem aplicada à auditoria, assinale a opção INCORRETA.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42975

Auditoria

Procedimentos analíticos são avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros, compreendendo, também, o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Assinale a opção que apresenta exemplos que NÃO correspondem a procedimentos analíticos, também conhecidos como de revisão analítica.

Assinale a opção que apresenta exemplos que NÃO correspondem a procedimentos analíticos, também conhecidos como de revisão analítica.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42974

Auditoria

Basicamente, o relatório/parecer de auditoria deve conter: 1) parágrafo introdutório, que identifica as demonstrações contábeis auditadas; 2) descrição da responsabilidade da administração pela elaboração das demonstrações contábeis; 3) descrição da responsabilidade do auditor por expressar uma opinião sobre as demonstrações contábeis e o alcance da auditoria, que inclui referência às normas de auditoria brasileiras e internacionais; e 4) parágrafo da opinião, contendo posicionamento expresso quanto às demonstrações contábeis e referência à estrutura de relatório financeiro aplicável utilizada para elaborar as demonstrações contábeis (práticas contábeis adotadas no Brasil).

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42973

Auditoria

Os objetivos do auditor independente são formar uma opinião sobre as demonstrações contábeis, com base na avaliação das conclusões atingidas pela evidência de auditoria obtida, e expressar claramente essa opinião por meio de relatório/parecer de auditoria por escrito, que também descreve a base para a referida opinião.

Considerando a situação em que o auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, assinale a opção que apresenta a atitude correta a ser tomada.

Considerando a situação em que o auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, assinale a opção que apresenta a atitude correta a ser tomada.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42972

Auditoria

Algumas evidências são obtidas pela execução de procedimentos de auditoria para testar os registros contábeis, como análise e revisão, reexecução dos procedimentos seguidos no processo de elaboração das demonstrações contábeis e conciliação de tipos e aplicações relacionadas às mesmas informações.

No tocante aos procedimentos de auditoria e às suas respectivas definições, relacione a primeira coluna à segunda e, em seguida, assinale a opção correta.

I - Inspeção

II - Observação

III - Confirmação externa

IV - Recálculo

V - Reexecução

( ) Verificação da exatidão matemática de documentos ou registros, que pode ser realizada manual ou eletronicamente.

( ) Resposta de terceiro ao auditor, em forma escrita, eletrônica ou em outra mídia.

( ) Exame do processo ou procedimento executado por outros, como o acompanhamento pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle.

( ) Execução independente, pelo auditor, de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade.

( ) Exame de registros ou documentos, internos ou externos, em forma de papel, em meio eletrônico ou em outras mídias, ou exame físico de um ativo.

A sequência correta é:

No tocante aos procedimentos de auditoria e às suas respectivas definições, relacione a primeira coluna à segunda e, em seguida, assinale a opção correta.

I - Inspeção

II - Observação

III - Confirmação externa

IV - Recálculo

V - Reexecução

( ) Verificação da exatidão matemática de documentos ou registros, que pode ser realizada manual ou eletronicamente.

( ) Resposta de terceiro ao auditor, em forma escrita, eletrônica ou em outra mídia.

( ) Exame do processo ou procedimento executado por outros, como o acompanhamento pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle.

( ) Execução independente, pelo auditor, de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade.

( ) Exame de registros ou documentos, internos ou externos, em forma de papel, em meio eletrônico ou em outras mídias, ou exame físico de um ativo.

A sequência correta é:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42971

Auditoria

O ceticismo profissional, ao longo de toda a auditoria, inclui estar alerta, por exemplo, a condições que possam indicar possível fraude. O auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. Contudo, exige-se que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria.

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42970

Auditoria

O auditor deve obter evidência de auditoria apropriada e suficiente para reduzir a um nível aceitavelmente baixo o risco de auditoria, que é uma função do risco de distorção relevante - composto pelos riscos inerente e de controle - e do risco de detecção. A respeito desse tema, relacione a primeira coluna à segunda e, em seguida, assinale a opção correta.

I - Risco de auditoria

II - Risco de distorção relevante

III - Risco de detecção

IV - Risco inerente

V - Risco de controle

( ) Risco de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção relevante.

( ) Risco de que os procedimentos executados pelo auditor não captem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

( ) Risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante, individualmente ou em conjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

( ) Suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados.

( ) Risco de que as demonstrações contábeis contenham divergências relevantes antes da auditoria.

A sequência correta é:

I - Risco de auditoria

II - Risco de distorção relevante

III - Risco de detecção

IV - Risco inerente

V - Risco de controle

( ) Risco de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção relevante.

( ) Risco de que os procedimentos executados pelo auditor não captem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

( ) Risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante, individualmente ou em conjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

( ) Suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados.

( ) Risco de que as demonstrações contábeis contenham divergências relevantes antes da auditoria.

A sequência correta é:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42969

Auditoria

Entende-se como independência o estado no qual as obrigações ou os interesses da entidade de auditoria são isentos dos interesses das entidades auditadas, para permitir que os serviços sejam prestados com objetividade, com a emissão de relatórios imparciais. Assinale a opção que apresenta um serviço que NÃO caracteriza ameaça à independência.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42968

Auditoria

Os procedimentos da auditoria interna são constituídos por exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e suas recomendações à entidade. Considerando esses procedimentos, relacione a primeira coluna à segunda e, em seguida, assinale a opção correta.

I - Testes de observação

II - Testes substantivos

III - Inspeção

IV - Observação

V - Investigação e confirmação

( ) Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

( ) Acompanhamento de processo ou procedimento quando de sua execução.

( ) Obtenção de evidência quanto à suficiência, à exatidão e à validade dos dados produzidos pelos sistemas de informação da entidade.

( ) Verificação de registros, documentos e ativos tangíveis.

( ) Obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e pelos administradores da entidade.

A sequência correta é:

I - Testes de observação

II - Testes substantivos

III - Inspeção

IV - Observação

V - Investigação e confirmação

( ) Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

( ) Acompanhamento de processo ou procedimento quando de sua execução.

( ) Obtenção de evidência quanto à suficiência, à exatidão e à validade dos dados produzidos pelos sistemas de informação da entidade.

( ) Verificação de registros, documentos e ativos tangíveis.

( ) Obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e pelos administradores da entidade.

A sequência correta é:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42967

Auditoria

O objetivo da auditoria independente é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Para isso, o auditor emite sua opinião acerca da elaboração das demonstrações contábeis, em conformidade com uma estrutura de relatório financeiro aplicável. Ao conduzir a auditoria de demonstrações contábeis, o objetivo do auditor deve ser

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42966

Legislação Federal

Acerca do Decreto-Lei n.º 7.841/1945 (Código de Águas Minerais), assinale a opção correta.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42965

Legislação Federal

A respeito das disposições do Decreto-Lei n.º 227/1967 (Código de Minas), assinale a opção correta.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42963

Direito Penal

Em relação às Leis n.º 8.176/1991, que define crimes contra a ordem econômica e cria o Sistema de Estoques de Combustíveis, e n.º 7.766/1989, que dispõe sobre o ouro, ativo financeiro, e sobre seu tratamento tributário, assinale a opção correta.