Questões de Concurso

Para nc-ufpr

Foram encontradas 9.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027623

Serviço Social

Uma das atribuições do assistente social previstas na Lei 8.662/93 é “realizar vistorias, perícias técnicas, laudos periciais,

informações e pareceres sobre a matéria de Serviço Social”. Com relação ao assunto, identifique como verdadeiras (V)

ou falsas (F) as seguintes afirmativas:

( ) O processo de Perícia Social reforça as decisões referentes à concessão de benefícios e as avaliações requisitadas, contribuindo para que as políticas sociais sejam operacionalizadas de forma mais equânime e justa. ( ) A emissão de pareceres, laudos e opiniões técnicas conjuntas entre o assistente social e outros profissionais requer a informação explícita de que se trata de uma manifestação técnica expressa em um entendimento conjunto.

( ) A perícia social é resultante do processo de investigação e de sínteses teóricas, legislativas e profissionais, na qual o perito registra todos os aspectos pertinentes do estudo e do parecer. ( ) O parecer social deve ser conclusivo quanto à opinião do profissional sobre a situação analisada, devendo fazer referência aos elementos analíticos adotados e aos instrumentos utilizados nas dimensões investigativa e interventiva.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) O processo de Perícia Social reforça as decisões referentes à concessão de benefícios e as avaliações requisitadas, contribuindo para que as políticas sociais sejam operacionalizadas de forma mais equânime e justa. ( ) A emissão de pareceres, laudos e opiniões técnicas conjuntas entre o assistente social e outros profissionais requer a informação explícita de que se trata de uma manifestação técnica expressa em um entendimento conjunto.

( ) A perícia social é resultante do processo de investigação e de sínteses teóricas, legislativas e profissionais, na qual o perito registra todos os aspectos pertinentes do estudo e do parecer. ( ) O parecer social deve ser conclusivo quanto à opinião do profissional sobre a situação analisada, devendo fazer referência aos elementos analíticos adotados e aos instrumentos utilizados nas dimensões investigativa e interventiva.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027622

Serviço Social

O professor Helder Sarmento, em seu texto sobre o instrumental técnico em Serviço Social, faz uma reflexão sistemática

sobre o relacionamento como um dos instrumentos específicos utilizados pelo assistente social. Com base nas

discussões do referido autor, assinale a alternativa que corresponde à compreensão de relacionamento defendida por ele.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027621

Legislação Federal

Ainda com base na Lei Federal 9.717, de 1998, assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027619

Legislação dos Municípios do Estado do Paraná

A partir do que dispõe a Lei 17/1993 sobre o Regime Jurídico Único dos servidores públicos municipais de Foz do Iguaçu,

assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027618

Legislação Federal

Levando em consideração o contido na Lei Federal 10.887/2004, assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027615

Legislação dos Municípios do Estado do Paraná

De acordo com a Lei Complementar 107/2006, assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027614

Legislação dos Municípios do Estado do Paraná

Levando em consideração o disposto na Lei Complementar 107/2006, atualizada, que dispõe sobre a reestruturação do

regime próprio de previdência do município de Foz do Iguaçu, cria o Foz Previdência e dá outras providências, assinale a

alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027613

Legislação dos Municípios do Estado do Paraná

Tendo por base a Lei Complementar 107/2006, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Podem ser descontados do benefício pago ao segurado e dependentes os valores pagos indevidamente, salvo quando recebidos de boa-fé. ( ) O benefício previdenciário que não sofra registro pelo Tribunal de Contas, de cuja decisão não caiba recurso nem medida judicial pelo órgão gestor do regime próprio de previdência social, deverá ter seu pagamento suspenso, o que não sujeitará o beneficiário à devolução de quantias. ( ) No caso de inexistência ou suspensão da remuneração, o segurado permanecerá, nos termos fixados em Regulamento de Benefícios, obrigado ao recolhimento da contribuição previdenciária de que trata a referida lei complementar, cabendo ao município a devida contrapartida. ( ) O Foz Previdência contará, em sua estrutura administrativa, com os seguintes órgãos: conselho deliberativo, como órgão de normatização e deliberação superior; conselho fiscal, como órgão de fiscalização; e Diretoria Executiva.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) Podem ser descontados do benefício pago ao segurado e dependentes os valores pagos indevidamente, salvo quando recebidos de boa-fé. ( ) O benefício previdenciário que não sofra registro pelo Tribunal de Contas, de cuja decisão não caiba recurso nem medida judicial pelo órgão gestor do regime próprio de previdência social, deverá ter seu pagamento suspenso, o que não sujeitará o beneficiário à devolução de quantias. ( ) No caso de inexistência ou suspensão da remuneração, o segurado permanecerá, nos termos fixados em Regulamento de Benefícios, obrigado ao recolhimento da contribuição previdenciária de que trata a referida lei complementar, cabendo ao município a devida contrapartida. ( ) O Foz Previdência contará, em sua estrutura administrativa, com os seguintes órgãos: conselho deliberativo, como órgão de normatização e deliberação superior; conselho fiscal, como órgão de fiscalização; e Diretoria Executiva.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Serviço Social |

Q2027612

Legislação dos Municípios do Estado do Paraná

Com fundamento na Lei Complementar 107/2006, considere as seguintes afirmativas:

1. O órgão gestor do regime próprio de previdência municipal poderá, se necessário, exigir, a qualquer tempo, do segurado, dependente ou pensionista, que complemente a sua documentação, sob pena de suspensão da fruição do benefício. 2. A perda da qualidade de beneficiário do programa de previdência de que trata a referida lei complementar dar-se-á, em relação ao segurado, por seu falecimento ou pela perda da titularidade do cargo que ocupa, mesmo na inatividade. 3. Para inscrição do menor sob tutela, na condição de dependente, o regime próprio de previdência exige, além da comprovação da relação de dependência, prevista no artigo 8º da lei complementar referida, a comprovação de residência comum com o segurado e a comprovação de que os pais biológicos não possuem renda suficiente para manutenção do menor. 4. O programa de previdência do regime próprio de Foz do Iguaçu assegura, em relação aos dependentes, os seguintes benefícios, dentre outros: salário-família, pensão por morte, pensão por ausência e auxílio-reclusão.

Assinale a alternativa correta.

1. O órgão gestor do regime próprio de previdência municipal poderá, se necessário, exigir, a qualquer tempo, do segurado, dependente ou pensionista, que complemente a sua documentação, sob pena de suspensão da fruição do benefício. 2. A perda da qualidade de beneficiário do programa de previdência de que trata a referida lei complementar dar-se-á, em relação ao segurado, por seu falecimento ou pela perda da titularidade do cargo que ocupa, mesmo na inatividade. 3. Para inscrição do menor sob tutela, na condição de dependente, o regime próprio de previdência exige, além da comprovação da relação de dependência, prevista no artigo 8º da lei complementar referida, a comprovação de residência comum com o segurado e a comprovação de que os pais biológicos não possuem renda suficiente para manutenção do menor. 4. O programa de previdência do regime próprio de Foz do Iguaçu assegura, em relação aos dependentes, os seguintes benefícios, dentre outros: salário-família, pensão por morte, pensão por ausência e auxílio-reclusão.

Assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026377

Contabilidade Pública

A respeito da contabilidade, com base no Manual de Contabilidade Aplicada ao Setor Público: aplicado à União, Estados, Distrito Federal e Municípios, assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026376

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) visa colaborar com o processo de elaboração e execução do orçamento, além de contribuir para resgatar o objeto da contabilidade como ciência, que é o patrimônio. A respeito da Contabilidade Pública, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Independentemente da técnica de elaboração, controle e execução orçamentária adotada, que depende da Lei Orçamentária e demais atos normativos de cada ente da Federação, os aspectos patrimoniais resultantes da realização da aquisição financiada de bens devem ser reconhecidos, mensurados e evidenciados nas demonstrações contábeis. ( ) O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo. ( ) O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após a dedução de seu valor residual. ( ) Despesa é um recurso controlado no presente pela entidade como resultado de evento passado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

( ) Independentemente da técnica de elaboração, controle e execução orçamentária adotada, que depende da Lei Orçamentária e demais atos normativos de cada ente da Federação, os aspectos patrimoniais resultantes da realização da aquisição financiada de bens devem ser reconhecidos, mensurados e evidenciados nas demonstrações contábeis. ( ) O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo. ( ) O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após a dedução de seu valor residual. ( ) Despesa é um recurso controlado no presente pela entidade como resultado de evento passado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026375

Contabilidade Pública

Os empréstimos e os imóveis vinculados ao RPPS, com finalidade previdenciária, respectivamente concedidos e adquiridos, quando não havia vedação legal, ou recebidos como dação em pagamento recebem tratamento diferenciado, pois são de natureza patrimonial, devendo ser incorporados ao patrimônio do RPPS. Nesse sentido, assinale a alternativa que apresenta o lançamento adequad para o registro da incorporação do imóvel à carteira de investimentos do RPPS.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026374

Contabilidade Pública

Acerca do Plano de Contas Aplicado ao Setor Público, assinale a alternativa INCORRETA.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026373

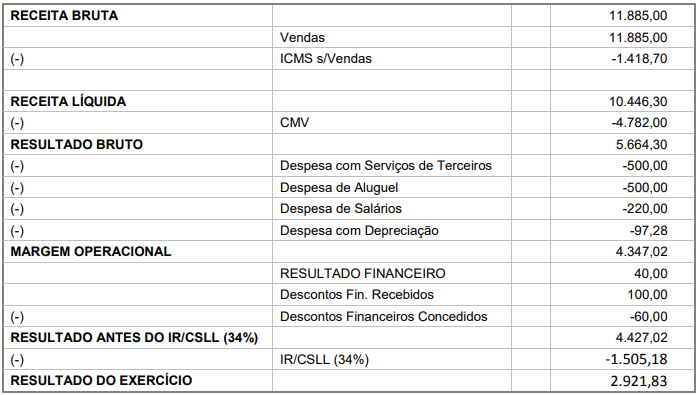

Contabilidade Geral

A Demonstração do Resultado para o ano 2017 da Companhia Lavarbo, apresentada abaixo, é referência para a questão.

Considerando o Resultado do DRE da Companhia Lavarbo e que a empresa distribua em forma de dividendos 15% do Lucro do período anterior, aprovado em assembleia em janeiro para ser pago em abril de 2018, qual será o lançamento efetuado no mês de janeiro de 2018?

Considerando o Resultado do DRE da Companhia Lavarbo e que a empresa distribua em forma de dividendos 15% do Lucro do período anterior, aprovado em assembleia em janeiro para ser pago em abril de 2018, qual será o lançamento efetuado no mês de janeiro de 2018?

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026372

Contabilidade Geral

A Demonstração do Resultado para o ano 2017 da Companhia Lavarbo, apresentada abaixo, é referência para a questão.

Qual é o Valor Adicionado Bruto pela empresa em sua Demonstração do Valor Adicionado 2017?

Qual é o Valor Adicionado Bruto pela empresa em sua Demonstração do Valor Adicionado 2017?

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026371

Contabilidade Geral

Considerando as Demonstrações Contábeis, Balanço Orçamentário e Balanço Financeiro, assinale a alternativa INCORRETA.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026370

Legislação dos Municípios do Estado do Paraná

Considerando o regime jurídico único dos servidores públicos municipais, instituído pela Lei Complementar nº 1, de 26 de abril de 1991, assinale a alternativa INCORRETA

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026369

Administração Financeira e Orçamentária

Levando em consideração a Administração Financeira e Orçamentária, assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026368

Administração Financeira e Orçamentária

Com base na Lei Complementar Federal nº 131, de 2009, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, assinale a alternativa correta.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026367

Administração Financeira e Orçamentária

Sobre as espécies de renúncia de receita, assinale a alternativa correta.