Questões de Concurso

Para cespe / cebraspe

Foram encontradas 316.228 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação à Contribuição para o Fomento da Radiodifusão Pública (CFRP), instituída pela Lei n.º 11.652/2008, julgue o item a seguir.

A maior parcela dos recursos arrecadados com a CFRP deve

ser repassada à Empresa Brasil de Comunicação, cabendo à

ANATEL receber um percentual do montante arrecadado

como forma de retribuição pelo desempenho das atividades

que lhe foram legalmente atribuídas em relação à referida

contribuição.

Em relação à Contribuição para o Fomento da Radiodifusão Pública (CFRP), instituída pela Lei n.º 11.652/2008, julgue o item a seguir.

A prestação de uma nova modalidade de serviço de

telecomunicações só estará sujeita à incidência da CFRP

quando a lei fixar o valor da contribuição especificamente

relacionada àquela modalidade de serviço.

Em relação à Contribuição para o Fomento da Radiodifusão Pública (CFRP), instituída pela Lei n.º 11.652/2008, julgue o item a seguir.

O sujeito passivo da CFRP deve efetuar anualmente o

pagamento da referida contribuição.

Julgue o próximo item, relativo à Taxa de Fiscalização de Instalação (TFI) e à Taxa de Fiscalização de Funcionamento (TFF), instituídas pela Lei n.º 5.070/1966.

Os valores da TFF não guardam relação percentual com os

valores fixados para a TFI.

Julgue o próximo item, relativo à Taxa de Fiscalização de Instalação (TFI) e à Taxa de Fiscalização de Funcionamento (TFF), instituídas pela Lei n.º 5.070/1966.

O fato gerador da TFI ocorre no momento em que se dá a emissão do certificado de licença para o funcionamento das estações destinadas à prestação de serviços de telecomunicações e de uso de radiofrequência.

Julgue o próximo item, relativo à Taxa de Fiscalização de Instalação (TFI) e à Taxa de Fiscalização de Funcionamento (TFF), instituídas pela Lei n.º 5.070/1966.

Os valores da TFI correspondem a um percentual dos custos

incorridos pelas concessionárias, permissionárias e

autorizadas de serviços de telecomunicações e de uso de

radiofrequência para a instalação das estações necessárias à

prestação dos serviços tributados.

Julgue o próximo item, relativo à Taxa de Fiscalização de Instalação (TFI) e à Taxa de Fiscalização de Funcionamento (TFF), instituídas pela Lei n.º 5.070/1966.

O sujeito passivo que, após a notificação da ANATEL, não

realizar o pagamento da TFF dentro do prazo legal

submeter-se-á à caducidade da sua concessão, permissão ou

autorização, sem direito a indenização.

Julgue o item que se segue, em relação à contribuição para o Fundo de Universalização dos Serviços de Telecomunicações (FUST), instituída pela Lei n.º 9.998/2000.

A prestadora de serviços de telecomunicações que executar,

com recursos próprios, projeto aprovado pelo Conselho

Gestor do FUST na modalidade de apoio não reembolsável

terá direito à redução do valor da contribuição em montante

equivalente ao que foi aprovado, respeitados os limites

estabelecidos em lei.

Julgue o item que se segue, em relação à contribuição para o Fundo de Universalização dos Serviços de Telecomunicações (FUST), instituída pela Lei n.º 9.998/2000.

O fato gerador da contribuição para o FUST é a obtenção de

receita operacional pela prestação de serviços de

telecomunicações nos regimes público e privado.

Julgue o item que se segue, em relação à contribuição para o Fundo de Universalização dos Serviços de Telecomunicações (FUST), instituída pela Lei n.º 9.998/2000.

O imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS), o

Programa de Integração Social (PIS) e a Contribuição para o

Financiamento da Seguridade Social (COFINS) devem ser

excluídos para fins de cálculo do valor da contribuição para

o FUST.

Julgue o item que se segue, em relação à contribuição para o Fundo de Universalização dos Serviços de Telecomunicações (FUST), instituída pela Lei n.º 9.998/2000.

No cálculo do valor da contribuição para o FUST, aplica-se à

base de cálculo uma alíquota que pode variar de 0,5% a

1,0%, a depender da natureza do serviço prestado.

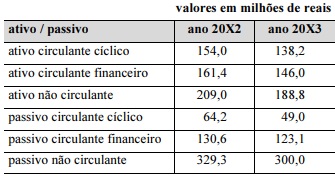

Com base nessas informações, julgue o item a seguir.

Enquanto, na empresa, a necessidade de capital de giro

cresce expressivamente no biênio, sua disponibilidade de

capital de giro é decrescente.

Com base na situação hipotética precedente, julgue o próximo item.

Para que a referida empresa atinja seu ponto de equilíbrio contábil, é necessário um faturamento de R$ 9 milhões, caso seja mantida a distribuição de vendas apresentada.

Considerando que os números apresentados na tabela precedente tenham sido apurados em estudo da relação entre custo, volume e lucro em certa entidade, julgue o item subsequente.

O índice da margem de contribuição é de 30%.

Considerando que os números apresentados na tabela precedente tenham sido apurados em estudo da relação entre custo, volume e lucro em certa entidade, julgue o item subsequente.

No momento em que a entidade atingir um volume de

100 mil unidades vendidas, um aumento de 1% no volume

de vendas implicará um aumento de 8% no seu lucro.

Considerando que os números apresentados na tabela precedente tenham sido apurados em estudo da relação entre custo, volume e lucro em certa entidade, julgue o item subsequente.

O lucro da entidade será igual aos seus custos e despesas

fixas quando a entidade atingir 200 mil unidades vendidas.

Com base nessa situação hipotética, julgue o item seguinte.

A referida indústria atingirá seu ponto de equilíbrio contábil

ao vender R$ 16.625 milhões do produto.

Com base nessa situação hipotética, julgue o item seguinte.

O lucro desejado exigirá que se duplique o montante de

vendas em relação às vendas no ponto de equilíbrio contábil.

Com base nessa situação hipotética, julgue o item seguinte.

Uma redução de 5% nos custos variáveis, sem modificação

das demais condições, reduzirá o ponto de equilíbrio contábil

em 20% em relação à situação atual vivenciada pela referida

indústria.

Julgue o item que se segue, referente aos métodos de escolha de projetos de investimento.

Caso um projeto de investimento tenha fluxo de caixa não

convencional, exigindo várias saídas de caixa ao longo de

sua vigência, conclui-se que múltiplas taxas internas de

retorno podem ser obtidas para esse mesmo projeto, o que

pode dificultar ou mesmo inviabilizar a utilização desse

método de avaliação para a tomada de decisão.