Questões de Concurso

Para consulplan

Foram encontradas 19.434 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2276983

Matemática Financeira

O preço do produto A é R$ 10.000,00. A loja em que esse produto é comercializado oferece aos clientes a opção de pagá-lo com

uma entrada de R$ 4.000,00 (no ato da compra) e o restante do preço do produto para pagamento parcelado em prestações

iguais, mensais e consecutivas, com taxa mensal efetiva de juros compostos equivalente a uma taxa de 4% ao bimestre embutida no valor dessas prestações. Sabe-se que um cliente deseja adquirir o produto A; todavia, solicita à loja que o valor de cada

prestação mensal seja o mais próximo possível de R$ 800,00, tendo em vista que este valor representa a sua disponibilidade

máxima de dinheiro para pagamento mensal de cada prestação. Considerando exclusivamente as informações apresentadas,

e que a primeira prestação seria paga dois meses após o pagamento da entrada, assinale a alternativa que evidencia

corretamente o número inteiro exato de prestações, e o respectivo valor máximo aproximado de cada uma, que o cliente

deveria pagar referente à parte parcelada da dívida.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos. Admita, ainda, que log2 0,84852927= –0,23696367 e log2 1,01980390 = 0,02829176.)

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos. Admita, ainda, que log2 0,84852927= –0,23696367 e log2 1,01980390 = 0,02829176.)

Q2276982

Contabilidade de Custos

Uma sociedade comercial possuía apenas duas unidades de mercadorias em seu estoque. O custo unitário das mercadorias era

R$ 16.400,00, totalizando saldo de estoque de R$ 32.800,00. Necessitando reabastecer seus estoques, a sociedade comercial

comprou novas mercadorias. O preço inicialmente estipulado pelo fornecedor era R$ 24.000,00 a unidade. A sociedade comercial

negociou o preço e adquiriu dez unidades da mercadoria pelo valor unitário de R$ 22.000,00, totalizando R$ 220.000,00 (valor

total da nota fiscal). O valor total da compra inclui ICMS de R$ 40.000,00 e IPI de R$ 20.000,00. Adicionalmente, na compra, a

sociedade pagou R$ 8.000,00 de seguro para todo lote de mercadorias adquiridas. Poucos dias após reabastecer seu estoque, a

sociedade comercial vendeu oito unidades das mercadorias pelo valor unitário de R$ 25.000,00, o qual inclui ICMS de

R$ 5.000,00. O critério adotado pela sociedade comercial para custeio do estoque é o custo médio ponderado. A sociedade comercial também incorreu em gastos com frete de R$ 6.000,00 para entregar todas as mercadorias ao cliente. Com base

exclusivamente nas informações anteriores, após a contabilização das transações descritas, o valor do lucro bruto e o valor do

estoque final, respectivamente, foram de:

Q2276981

Contabilidade Geral

Uma indústria adquiriu certo equipamento em 1º de novembro de 2020. O preço do equipamento à vista era de R$ 900.000,00,

mas a administração da indústria avaliou e decidiu adquiri-lode forma financiada junto ao fornecedor. O equipamento foi adquirido

em dez parcelas mensais de R$ 99.000,00, totalizando R$ 990.000,00. Adicionalmente, a indústria ainda desembolsou R$ 6.000,00

com seguro no transporte, R$ 13.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação

e R$ 20.000,00 com tributos não recuperáveis. A indústria incorreu em gastos com instalação de R$ 21.000,00. Devidamente instalado e testado, o equipamento ficou apto para produzir em 1º de janeiro de 2021. Posteriormente, a indústria pagou

R$ 8.000,00 por um curso de treinamento para os seus empregados a fim de operar o maquinário adequadamente.

Sabe-se que o método adotado para cálculo da depreciação foi o linear e a vida útil estimada de dez anos. Conforme disposto na

NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a administração da companhia efetuou teste de recuperabilidade no encerramento dos exercícios sociais de 2021 e 2022, conforme demonstrado a seguir:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Q2276980

Contabilidade Geral

A Usinagem de Estruturas S/A possui 40% do capital social da coligada ABC Metalúrgica S/A. Em 31/12/2021, o balanço

patrimonial da Usinagem de Estruturas S/A registrava saldo de R$ 600.000,00 do investimento na coligada ABC Metalúrgica

S/A, o qual era avaliado pelo método de equivalência patrimonial. Durante o exercício de 2022, foram contabilizados os

seguintes eventos no patrimônio líquido da coligada ABC Metalúrgica S/A:

• Lucro líquido do exercício: R$ 1.200.000,00;

• Ajustes de avaliação patrimonial: R$ 150.000,00 (saldo credor);

• Distribuição de dividendos: R$ 800.000,00; e,

• Constituição de reservas de lucros: R$ 400.000,00.

Informações adicionais:

Em 2022, a investida ABC Metalúrgica S/A vendeu para a investidora Usinagem de Estruturas S/A, por R$ 150.000,00, produtos que lhe custaram R$ 100.000,00. Os tributos que incidiram sobre o lucro dessa venda foram de 30%. Esses produtos não foram comercializados com terceiros pela investidora Usinagem de Estruturas S/A e permaneciam contabilizados em seus estoques, em 31/12/2022.

Com base exclusivamente nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial contabilizado no resultado da investidora Usinagem de Estruturas S/A, no exercício de 2022, corresponde a:

• Lucro líquido do exercício: R$ 1.200.000,00;

• Ajustes de avaliação patrimonial: R$ 150.000,00 (saldo credor);

• Distribuição de dividendos: R$ 800.000,00; e,

• Constituição de reservas de lucros: R$ 400.000,00.

Informações adicionais:

Em 2022, a investida ABC Metalúrgica S/A vendeu para a investidora Usinagem de Estruturas S/A, por R$ 150.000,00, produtos que lhe custaram R$ 100.000,00. Os tributos que incidiram sobre o lucro dessa venda foram de 30%. Esses produtos não foram comercializados com terceiros pela investidora Usinagem de Estruturas S/A e permaneciam contabilizados em seus estoques, em 31/12/2022.

Com base exclusivamente nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial contabilizado no resultado da investidora Usinagem de Estruturas S/A, no exercício de 2022, corresponde a:

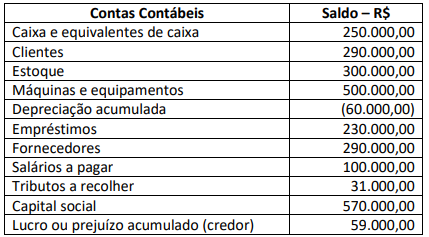

Q2276979

Contabilidade Geral

O balancete de verificação de determinada sociedade empresária apresentava as seguintes contas patrimoniais e os

respectivos saldos, em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Q2276978

Contabilidade Geral

Em 31 de dezembro de 2022, foram apresentados os seguintes eventos ao contador da PX Industrial S/A:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

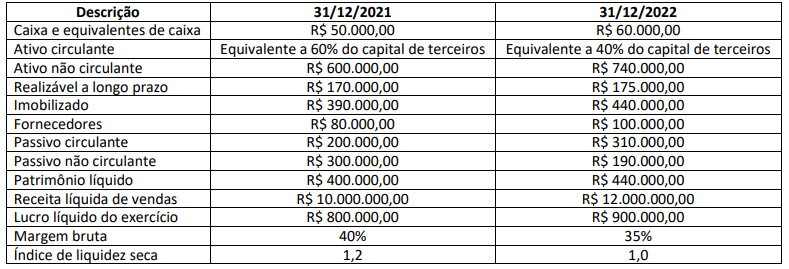

Q2276977

Contabilidade Geral

Uma determinada indústria apresentou as seguintes informações extraídas de suas demonstrações contábeis dos exercícios findos em 31/12/2021 e em 31/12/2022:

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

Q2276976

Biomedicina - Análises Clínicas

Os órgãos linfoides são tecidos organizados que contêm grandes quantidades de linfócitos em um ambiente de células

não linfoides. Nestes órgãos, as interações que os linfócitos têm com as células não linfoides são importantes tanto

para o seu desenvolvimento e início da resposta adaptativa quanto para a sua manutenção. Diante do exposto, assinale

a afirmativa INCORRETA.

Q2276975

Biomedicina - Análises Clínicas

O sistema complemento é formado por uma grande quantidade de proteínas plasmáticas diferentes que reagem entre

si para opsonizar os patógenos e induzir uma série de respostas inflamatórias que ajudam a combater infecções. Considerando que inúmeras proteínas do complemento são proteases que se autoativam por clivagem proteolítica, assinale a afirmativa correta.

Q2276974

Biomedicina - Análises Clínicas

Há três vias diferentes pelas quais o complemento pode ser ativado na superfície dos patógenos. Elas dependem de diversas

moléculas para o início; porém, convergem para gerar o mesmo grupo de moléculas efetoras. Sobre tais vias, assinale a

afirmativa INCORRETA.

Q2276973

Biomedicina - Análises Clínicas

Uma vez completado o desenvolvimento no timo, as células T entram na corrente sanguínea e são transportadas pela

circulação. Chegando aos órgãos linfoides periféricos, deixam mais uma vez o sangue para migrar ao longo do tecido

linfoide, retornando à corrente sanguínea para recircular entre o sangue e o tecido linfoide periférico, até encontrarem

o seu antígeno-específico. Dessa forma, é possível afirmar que:

Q2276972

Biomedicina - Análises Clínicas

Considerando que a liberação de granulócitos é responsável pela maior parte da atividade citotóxica de células T CD8

efetoras, assinale a afirmativa correta.

Q2276971

Biomedicina - Análises Clínicas

Os seguimentos gênicos das imunoglobulinas estão organizados em três grupos ou loci genéticos – genes de cadeias leves ( K

e λ) e de cadeias pesadas. Considerando que tais grupos estão localizados em diferentes cromossomos e cada um é organizado de maneira levemente desigual, assinale a afirmativa INCORRETA.

Q2276970

Biomedicina - Análises Clínicas

Considerando que as enzimas proteolíticas que clivam sequências polipeptídicas têm sido empregadas para analisar a

estrutura das moléculas de anticorpos e determinar que partes da molécula são responsáveis por suas várias funções,

assinale a afirmativa INCORRETA.

Q2276969

Biomedicina - Análises Clínicas

A reação de precipitação proporciona um ensaio quantitativo para os anticorpos. Considerando que é importante entender

esta interação do antígeno com o anticorpo, que leva à formação dos complexos imunes antígeno-anticorpo, assinale a afirmativa INCORRETA.

Q2276968

Biomedicina - Análises Clínicas

Considerando que na interação da molécula do anticorpo com o antígeno específico observa-se que regiões localizadas

de sequência hipervariável formam o sítio de ligação com o antígeno, assinale a afirmativa INCORRETA.

Q2276967

Biomedicina - Análises Clínicas

Os anticorpos são compostos por uma cadeia pesada (cadeia H) e uma cadeia leve (cadeia L); as Lambda e Kappa do

tipo leve são encontradas nos anticorpos. Diante do exposto, assinale a afirmativa correta.

Q2276966

Biomedicina - Análises Clínicas

Sobre as hemofilias, deficiências congênitas dos fatores hemostáticos de caráter genético e hereditário, assinale a afirmativa INCORRETA.

Q2276965

Biomedicina - Análises Clínicas

A espectrometria de absorção tem sido o principal meio de mensuração em analisadores automatizados para medir uma

ampla variedade de compostos. O equipamento se baseia no princípio da quantidade de luz absorvida ou refletida, de acordo

com as leis de Lambert-Beer. Considerando o exposto, assinale a afirmativa INCORRETA.

Q2276964

Biomedicina - Análises Clínicas

Os métodos moleculares para o diagnóstico de doenças infecciosas trouxeram grandes avanços às análises laboratoriais. Dentre as várias técnicas descritas na literatura, destaca-se a reação em cadeia da polimerase (PCR) como uma das

mais proeminentes. Considerando os princípios e etapas da PCR, analise as afirmativas a seguir.

I. Dois iniciadores oligonucleotídeos que flanqueiam o DNA-alvo são adicionados em excesso ao DNA-molde que é desnaturado termicamente.

II. O íon magnésio é essencial, pois atua como cofator para a ação da enzima DNA-polimerase.

III. A etapa de desnaturação do DNA ocorre em temperaturas inferiores às da etapa de anelamento dos iniciadores oligonucleotídeos.

A sequência está correta em

I. Dois iniciadores oligonucleotídeos que flanqueiam o DNA-alvo são adicionados em excesso ao DNA-molde que é desnaturado termicamente.

II. O íon magnésio é essencial, pois atua como cofator para a ação da enzima DNA-polimerase.

III. A etapa de desnaturação do DNA ocorre em temperaturas inferiores às da etapa de anelamento dos iniciadores oligonucleotídeos.

A sequência está correta em