Questões de Concurso

Para cotec

Foram encontradas 5.649 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a alternativa CORRETA quando essa curva é construída para dois bens.

1) Perfeitamente competitivo

2) Oligopolista

3) Monopolista

4) Concorrência monopolística

5) Monopsônio

( ) Mercado atomizado, produtos homogêneos e livre entrada e saída de empresas no mercado.

( ) Não há produtos substitutos próximos; existência de barreiras à entrada de empresas concorrentes, e oferta da empresa é igual à oferta de mercado.

( ) Muitas empresas produtoras; livre entrada e saída de empresas no mercado e produtos diferenciados, mas com substitutos próximos.

( ) Existência de empresas dominantes que fixam o preço; existência de barreiras à entrada de novas empresas e produtos que podem ser homogêneos ou diferenciados.

( ) Mercado no qual há apenas um comprador para os diversos vendedores de determinado bem ou serviço.

Relacione cada estrutura de mercado com suas respectivas características e assinale a sequência CORRETA, de cima pra baixo.

( ) Os valores retidos e as consignações em poder de determinado órgão ou entidade devem ser registrados na entidade que detém o controle dos recursos como CEC (grupo de contas do PCASP criado para tal finalidade 1.1.1.3.) em contrapartida ao reconhecimento da obrigação de devolução ou recolhimento no passivo, devendo ser evidenciado em Notas Explicativas.

( ) Os rendimentos das aplicações financeiras de liquidez imediata, classificáveis como equivalentes de caixa; esses acompanham o principal e devem ser registrados de forma a agregar o saldo principal dos valores disponíveis, ou seja, no grupo de contas de CEC.

( ) Os saldos bancários negativos, os cheques especiais, integram as atividades de financiamento e, por isso, esses valores devem ser registrados como obrigação no passivo. Contudo, excepcionalmente, a norma permite que os valores obtidos por cheques especiais ou contas garantidas, que são utilizados e recompostos em curto espaço de tempo, por fazerem parte da gestão de caixa.

A sequência CORRETA, de cima para baixo, é:

1. Relação custo-benefício.

2. Qualificação adequada, treinamento e rodízio de funcionários.

3. Delegação de poderes e definição de responsabilidades.

4. Segregação de funções.

5. Instruções devidamente formalizadas.

6. Controles sobre transações.

7. Aderência a diretrizes e normas legais.

( ) A eficiência dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal.

( ) Para atingir um grau de segurança adequado, é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados por meio de instrumentos eficazes e específicos; ou seja, claros, objetivos e emitidos por autoridade competente.

( ) É imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito

( ) O controle interno deve assegurar observância às diretrizes, planos, normas, leis, regulamentos, relacionados com a finalidade da entidade.

( ) Consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar.

( ) A estrutura das entidades deve prever a separação entre as funções de autorização/aprovação das operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com esse princípio.

( ) Deverão ser indicados, com precisão, a autoridade que delega, a delegada e o objeto da delegação.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a relação estabelecida de cima para baixo.

Sendo D para débito e C para crédito, qual será o lançamento contábil a ser efetuado?

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado.

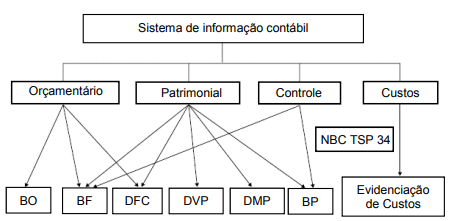

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Andressa, Carlos, Guilherme, Janaína e Pedro são contadores da Prefeitura Municipal de Montes Claros/MG e compõem uma Comissão Especial destinada a analisar, previamente, todas as solicitações de abertura de créditos adicionais ao orçamento do Município, de forma a evitar abertura de créditos desnecessários e maximizar os indicadores que avaliam a gestão municipal. Em uma das reuniões da Comissão, realizada em junho/2024, houve a participação de membros da Comissão de Finanças, Orçamento e Tomada de Contas da Câmara Municipal de Montes Claros/MG, que apresentaram algumas dúvidas para esclarecimento dos contadores da Prefeitura Municipal. Durante as discussões, os contadores manifestaram o seguinte:

Andressa:

“Os créditos adicionais suplementares são destinados a atender ao reforço de dotações orçamentárias. Uma coisa é certa, para haver um reforço, é inequívoco que haja a respectiva dotação orçamentária. Assim, não poderão ser abertos créditos adicionais suplementares para o atendimento a despesas ainda não autorizadas na Lei Orçamentária Anual”.

Carlos:

“Os créditos especiais são aqueles destinados a atender despesas eventuais ou essenciais, para as quais não haja dotação orçamentária específica. A autorização para a abertura de créditos adicionais deverá constar do próprio projeto da Lei Orçamentária Anual. Caso o Poder Legislativo aprove essa disposição contida no próprio orçamento, os créditos especiais poderão ser abertos quando houver necessidade”.

Guilherme:

“Quando há necessidade de se contrair despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública, poderão ser abertos créditos adicionais extraordinários. Nesses casos, o Poder Legislativo votará a autorização da abertura do crédito em regime de urgência, por se tratar de uma despesa para o atendimento a uma calamidade. Um exemplo clássico dessa situação foi a pandemia de Covid-19”.

Janaína:

“Os créditos adicionais têm vigência restrita ao exercício em que forem abertos, com exceção para os especiais e os extraordinários, se autorizados no último trimestre do exercício financeiro”.

Pedro:

“A abertura de créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa. Esses recursos podem ser, dentre outros, o superávit financeiro apurado em balanço patrimonial do exercício anterior, os provenientes de excesso de arrecadação e os resultantes da anulação parcial ou total de dotações orçamentárias ou de créditos autorizados em lei”.

Diante das manifestações dos contadores, pode-se afirmar que está(ão) CORRETO(OS) apenas:

I- A concorrência é a modalidade de licitação para contratação de bens e serviços especiais e de obras e serviços comuns e especiais de engenharia, cujo critério de julgamento poderá ser: menor preço, melhor técnica ou conteúdo artístico, técnica e preço, maior retorno econômico e maior desconto.

II- A tomada de preços é a modalidade de licitação entre interessados devidamente cadastrados ou que atenderem a todas as condições exigidas para cadastramento até o terceiro dia anterior à data do recebimento das propostas, observada a necessária qualificação.

III- É dispensável a licitação para contratação que envolva valores inferiores a R$ 100.000,00 (cem mil reais), no caso de obras e serviços de engenharia ou de serviços de manutenção de veículos automotores, e, no caso de outros serviços e compras, para contratação que envolva valores inferiores a R$ 60.000,00 (sessenta mil reais).

IV- O diálogo competitivo é modalidade de licitação para contratação de obras, serviços e compras em que a Administração Pública realiza diálogos com licitantes previamente selecionados mediante critérios objetivos, com o intuito de desenvolver uma ou mais alternativas capazes de atender às suas necessidades, devendo os licitantes apresentar proposta final após o encerramento dos diálogos.

V- Convite é a modalidade de licitação entre interessados do ramo pertinente ao seu objeto, cadastrados ou não, escolhidos e convidados em número mínimo de 3 (três) pela unidade administrativa, a qual afixará, em local apropriado, cópia do instrumento convocatório e o estenderá aos demais cadastrados na correspondente especialidade que manifestarem seu interesse com antecedência de até 24 (vinte e quatro) horas da apresentação das propostas.

Estão CORRETAS as afirmativas, nos termos da Lei Federal n.º 14.133, de 1.º de abril de 2021:

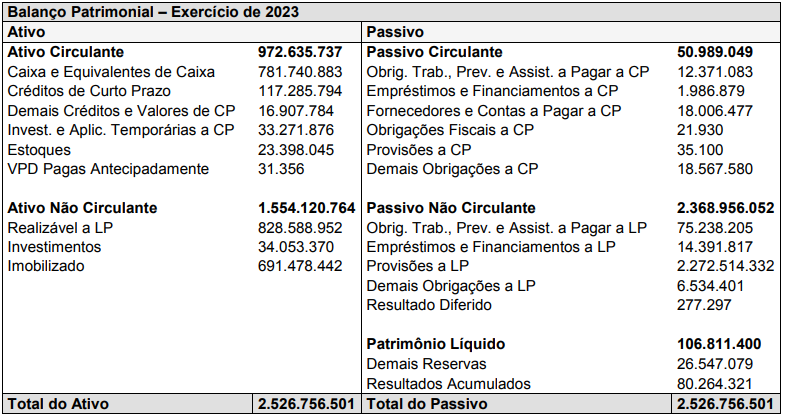

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

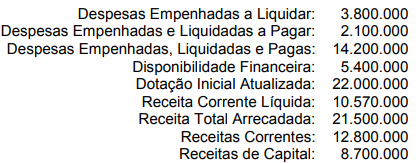

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

(Disponível em: https://cfc.org.br/noticias/codigo-de-etica-profissional-do-contador-e-atualizado-saiba-o-que-mudou/. Acesso em: 15 jun. 2024).

Considerando o atual Código de Ética Profissional do Contador, aprovado pela NBC PG 01, analise os itens a seguir e marque V para os verdadeiros e F para os falsos.

( ) O contador deve indicar, em qualquer modalidade ou veículo de comunicação, títulos, especializações, serviços oferecidos, trabalhos realizados e a relação de clientes, esta quando autorizada por estes.

( ) A publicidade, em qualquer modalidade ou veículo de comunicação, dos serviços contábeis, deve primar pela sua natureza técnica e científica, sendo lícita a prática da mercantilização.

( ) É defeso efetuar ações publicitárias ou manifestações que denigram a reputação da ciência contábil, da profissão ou dos colegas.

( ) A transgressão de preceito da NBC PG 01 constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada ou censura pública.

( ) O contador pode abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

( ) O contador deve guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes.

Assinale a alternativa que apresenta a sequência CORRETA, levando em conta os itens de cima para baixo.