Questões de Concurso

Foram encontradas 20 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

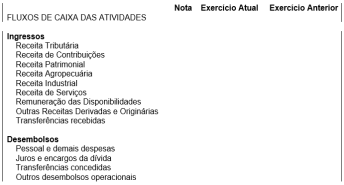

Na preparação da demonstração do fluxo de caixa, os

valores apresentados nas rubricas no quadro acima

deverão ser classificados naquela demonstração como

atividades

Trata-se de receita ___________________ aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Assinale a alternativa que preenche corretamente a lacuna.

Sobre armazenamento de dados, arquivos, pastas e programas, analise as proposições abaixo.

I. Os serviços de armazenamento na nuvem (cloud computing) permitem que o usuário armazene dados, arquivos, pastas e programas, por meio da internet.

II. Pasta é um conjunto de instruções que descrevem uma tarefa a ser realizada por um computador. Essa tarefa é realizada por meio de um código fonte, escrito em alguma linguagem de programação, ou um arquivo que contenha a forma executável deste código fonte.

III. Para armazenar três arquivos de tamanhos 700 KB, 4 MB e 3 GB, o dispositivo de armazenamento indicado é o CD-RW.

IV. Dentro de uma pasta no Windows Explorer no modo de visualização Detalhes, os arquivos podem ser organizados por nome, data de modificação, tipo ou tamanho, em ordem crescente ou decrescente.

É correto o que se afirma, apenas, em

Sobre o Sistema Operacional Windows 7, correlacione as colunas da tabela abaixo.

Coluna I

1. Monitor de Recursos.

2. Programas e Recursos.

3. Central de Ações.

Coluna II

A. Desinstala(m) ou altera(m) programas do computador.

B. Verifica(m) o uso e desempenho da CPU, Disco, Rede e Memória em tempo real.

C. Verifica(m) mensagens recentes sobre o status e localiza soluções para os problemas do computador.

Assinale a alternativa que apresenta a sequência correta.

Eduardo e Mônica trabalham em uma empresa de investimentos, onde Eduardo gerencia a parte de Marketing, enquanto Mônica cuida da parte de Segurança da Informação.

A fim de que não haja nenhum acesso indevido de Eduardo ou qualquer outra pessoa que não seja devidamente autorizada a manipular os dados pessoais ou informações de clientes, Mônica precisa utilizar mecanismos e ferramentas para aplicar o princípio da

Uma pesquisa publicada recentemente revelou que os casais que fazem sexo pelo menos uma vez por semana são mais felizes com seu relacionamento que aqueles que o fazem com menos frequência. A explicação vai além do romance. O sexo aumenta a imunidade e o humor diminuindo os níveis de stress. Chegar a um orgasmo estimula ainda mais esses mecanismos, com a descarga de ocitocina e endorfina, substâncias ligadas ao prazer e ao relaxamento. E, no entanto, psicólogos e sexólogos tentam minimizar a relevância na quantidade de sexo. Há uma ideia consensual: a frequência boa é aquela em que os dois estão satisfeitos e ponto. Um casal pode funcionar bem se fizer sexo três vezes por semana. Outros combinam perfeitamente se as relações ocorrerem duas vezes por mês. O problema acontece quando cada parte do casal deseja uma rotina diferente – e daí surge a insatisfação.

Na equação da rotina sexual é preciso ter em mente determinadas variáveis que mudam as regras do jogo. A principal delas, fundamental: o tempo de relacionamento. Algumas pesquisas já mostraram que o período da paixão e da conquista acaba após cerca de dois anos, quando o fogo inaugural se apaga. Depois desse tempo, é preciso aprender a conciliar segurança e previsibilidade com o desejo. Essa conta nem sempre fecha se não houver esforço das duas partes. E o que as mulheres parecem desejar é a mudança dentro do quarto, a chance de reacenderem a flama. Nas ruas, nas últimas décadas, houve vitória parcial, e ela deve ser celebrada. No mercado de trabalho, apesar de ainda existir um fosso, o salário da mulher começa a se aproximar do recebido pelo homem. Movimentos feministas espalham-se como necessidade, jogando na lata de lixo da história polêmicas como a de Millôr Fernandes, que a certa altura, no início dos anos 1970, escreveu que “o melhor movimento feminino ainda é o dos quadris”. Há machismo, sim, mas a sociedade tem anticorpos para debelá-lo.

Enfim, na ágora pública a mulher de hoje não é a de ontem, e a lei está aí para defendê-la, para pô-la em pé de igualdade com o homem, como deve ser. Contudo, na intimidade, salvo exceções que confirmam a regra, as distâncias abissais permanecem. Caducou uma indagação clássica e centenária do pai da psicanálise, Sigmund Freud, repetida à exaustão, a ponto de ter perdido completamente o sentido: “Afinal, o que quer uma mulher?”. Quer – entre muitas outras vontades, como sempre puderam querer os homens – mais sexo.

(Revista Veja, 05.06.2019. Adaptado).

Analise a frase abaixo.

“E, ‘no entanto’, psicólogos e sexólogos tentam minimizar a relevância na quantidade de sexo”.

O termo destacado desempenha a função de conjunção

Uma pesquisa publicada recentemente revelou que os casais que fazem sexo pelo menos uma vez por semana são mais felizes com seu relacionamento que aqueles que o fazem com menos frequência. A explicação vai além do romance. O sexo aumenta a imunidade e o humor diminuindo os níveis de stress. Chegar a um orgasmo estimula ainda mais esses mecanismos, com a descarga de ocitocina e endorfina, substâncias ligadas ao prazer e ao relaxamento. E, no entanto, psicólogos e sexólogos tentam minimizar a relevância na quantidade de sexo. Há uma ideia consensual: a frequência boa é aquela em que os dois estão satisfeitos e ponto. Um casal pode funcionar bem se fizer sexo três vezes por semana. Outros combinam perfeitamente se as relações ocorrerem duas vezes por mês. O problema acontece quando cada parte do casal deseja uma rotina diferente – e daí surge a insatisfação.

Na equação da rotina sexual é preciso ter em mente determinadas variáveis que mudam as regras do jogo. A principal delas, fundamental: o tempo de relacionamento. Algumas pesquisas já mostraram que o período da paixão e da conquista acaba após cerca de dois anos, quando o fogo inaugural se apaga. Depois desse tempo, é preciso aprender a conciliar segurança e previsibilidade com o desejo. Essa conta nem sempre fecha se não houver esforço das duas partes. E o que as mulheres parecem desejar é a mudança dentro do quarto, a chance de reacenderem a flama. Nas ruas, nas últimas décadas, houve vitória parcial, e ela deve ser celebrada. No mercado de trabalho, apesar de ainda existir um fosso, o salário da mulher começa a se aproximar do recebido pelo homem. Movimentos feministas espalham-se como necessidade, jogando na lata de lixo da história polêmicas como a de Millôr Fernandes, que a certa altura, no início dos anos 1970, escreveu que “o melhor movimento feminino ainda é o dos quadris”. Há machismo, sim, mas a sociedade tem anticorpos para debelá-lo.

Enfim, na ágora pública a mulher de hoje não é a de ontem, e a lei está aí para defendê-la, para pô-la em pé de igualdade com o homem, como deve ser. Contudo, na intimidade, salvo exceções que confirmam a regra, as distâncias abissais permanecem. Caducou uma indagação clássica e centenária do pai da psicanálise, Sigmund Freud, repetida à exaustão, a ponto de ter perdido completamente o sentido: “Afinal, o que quer uma mulher?”. Quer – entre muitas outras vontades, como sempre puderam querer os homens – mais sexo.

(Revista Veja, 05.06.2019. Adaptado).