Questões de Concurso

Foram encontradas 10.215 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484932

Estatística

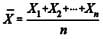

Em um estudo estatístico, uma amostra aleatória simples X1, X2, …, Xn, foi retirada de uma população cuja função de distribuição de probabilidade é P(X = k) =Ce-θk , em que C representa o fator de normalização, e é o número de Neper (ou de Euler), θ > 0 denota o parâmetro da distribuição e k =0, 1, 2, … . Acerca dessas informações, e considerando que  seja a média amostral, julgue o próximo item.

seja a média amostral, julgue o próximo item.

De acordo com a lei fraca dos grandes números, à medida que o tamanho da amostra aumenta, a variável aleatória converge para uma distribuição normal padrão.

converge para uma distribuição normal padrão.

seja a média amostral, julgue o próximo item.De acordo com a lei fraca dos grandes números, à medida que o tamanho da amostra aumenta, a variável aleatória

converge para uma distribuição normal padrão.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484931

Estatística

Em um estudo estatístico, uma amostra aleatória simples X1, X2, …, Xn, foi retirada de uma população cuja função de distribuição de probabilidade é P(X = k) =Ce-θk , em que C representa o fator de normalização, e é o número de Neper (ou de Euler), θ > 0 denota o parâmetro da distribuição e k =0, 1, 2, … . Acerca dessas informações, e considerando que seja a média amostral, julgue o próximo item.

A estatística é um estimador de momentos do parâmetro θ.

é um estimador de momentos do parâmetro θ.

seja a média amostral, julgue o próximo item.A estatística

é um estimador de momentos do parâmetro θ.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484823

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli  , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

Considere a loteria cujo lucro seja igual a 36, com probabilidade igual a 1/2 , e lucro igual a 16, com probabilidade igual a 1/2 . Nessa situação, o prêmio de probabilidade do agente sobre a loteria é igual a , ao passo que o prêmio de risco é igual a 1.

, ao passo que o prêmio de risco é igual a 1.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.Considere a loteria cujo lucro seja igual a 36, com probabilidade igual a 1/2 , e lucro igual a 16, com probabilidade igual a 1/2 . Nessa situação, o prêmio de probabilidade do agente sobre a loteria é igual a

, ao passo que o prêmio de risco é igual a 1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484822

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484821

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

O coeficiente de aversão absoluta ao risco é igual a 0,1.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.O coeficiente de aversão absoluta ao risco é igual a 0,1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484820

Estatística

Considerando duas funções de distribuição de probabilidade, em que uma possui dominância estocástica de primeira ordem sobre a outra, julgue o item a seguir.

A dominância estocástica de primeira ordem implica que todas as possibilidades de retorno da distribuição superior ofereçam maiores níveis de retorno ao investidor.

A dominância estocástica de primeira ordem implica que todas as possibilidades de retorno da distribuição superior ofereçam maiores níveis de retorno ao investidor.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484819

Estatística

Considerando duas funções de distribuição de probabilidade, em que uma possui dominância estocástica de primeira ordem sobre a outra, julgue o item a seguir.

Nas decisões de investimento com risco, o ordenamento de médias de retorno acarreta dominância estocástica por parte da distribuição com maior média de retorno.

Nas decisões de investimento com risco, o ordenamento de médias de retorno acarreta dominância estocástica por parte da distribuição com maior média de retorno.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484812

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484811

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484810

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484809

Estatística

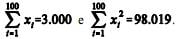

Para avaliar a venda de títulos públicos no mercado financeiro, um analista selecionou uma amostra aleatória de 100 cotações de preços, anotou seus valores x1, x2, ..., x100 em R$ 1.000,00 e obteve as estatísticas  Com base nessas informações, julgue o item a seguir.

Com base nessas informações, julgue o item a seguir.

A verificação da normalidade dos dados pode ser feita mediante um gráfico de barras. Como a altura de cada barra é determinada pela frequência relativa do intervalo de classe, identifica-se a normalidade dos dados caso esse gráfico apresente aspecto simétrico em torno da média, da moda e da mediana.

Com base nessas informações, julgue o item a seguir. A verificação da normalidade dos dados pode ser feita mediante um gráfico de barras. Como a altura de cada barra é determinada pela frequência relativa do intervalo de classe, identifica-se a normalidade dos dados caso esse gráfico apresente aspecto simétrico em torno da média, da moda e da mediana.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484807

Estatística

Para avaliar a venda de títulos públicos no mercado financeiro, um analista selecionou uma amostra aleatória de 100 cotações de preços, anotou seus valores x1, x2, ..., x100 em R$ 1.000,00 e obteve as estatísticas Com base nessas informações, julgue o item a seguir.

A variância da estimativa da média foi inferior a 1.000.

Com base nessas informações, julgue o item a seguir.A variância da estimativa da média foi inferior a 1.000.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484727

Estatística

Numa amostra de quatro obervações, a média é 4, a mediana é 3, a moda é 2, e a amplitude total é 6.

O valor da variância amostral é dado por

O valor da variância amostral é dado por

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Engenheiro de Equipamento Júnior - Mecânica |

Q483503

Estatística

Em uma pesquisa de opinião, 400 pessoas de uma cidade são entrevistadas aleatoriamente e 50% se dizem favoráveis à construção de uma nova praça.

Um intervalo de 95% de confiança para essa proporção, aproximadamente, é

Um intervalo de 95% de confiança para essa proporção, aproximadamente, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Engenheiro de Equipamento Júnior - Mecânica |

Q483502

Estatística

Suponha que o tempo de vida de baterias de celular tenha distribuição normal com média de 120 minutos e variância de 100 minutos.

Qual é a probabilidade aproximada de uma bateria durar menos que 100 minutos?

Qual é a probabilidade aproximada de uma bateria durar menos que 100 minutos?

Ano: 2015

Banca:

FUNIVERSA

Órgão:

SPTC-GO

Prova:

FUNIVERSA - 2015 - SPTC-GO - Perito criminal de 3ª Classe |

Q481426

Estatística

Considerando que, em uma amostra aleatória, foram obtidos os números 8, 22, 14, 10, 7, 19, 16, 3, assinale a alternativa que apresenta o valor da mediana.

Q481340

Estatística

Texto associado

Raimar Richers em Marketing: uma visão brasileira, apresenta o marketing mix como a combinação de elementos de 1) adaptação da oferta da empresa às forças detectadas no mercado com 2) a ativação, ou seja, o conjunto de medidas destinadas a fazer com que o produto atinja mercados predefinidos e seja adquirido pelos compradores na quantidade e frequência desejadas. Para atingir um marketing mix ótimo – que atinja diretamente os produtos sem precisar ser “empurrado” – são usados, segundo este autor, instrumentos que atendem a necessidades em termos de produtos/serviços, assim como da comunicação, conforme a figura abaixo.

Considere as seguintes afirmações:

I. Na amostragem estratificada fica assegurado que cada extrato esteja representado na amostra global mas não fica assegurado que todas as unidades de estudo tenham a mesma probabilidade de serem selecionadas.

II. Se uma lista completa de N elementos de uma população está disponível, a amostragem sistemática pode ser usada e não apresentará tendências, mesmo se houver algum tipo de sequência periódica na lista.

III. Em qualquer tipo de amostragem, a não resposta é uma fonte potencial de erro.

IV.

Está correto o que se afirma APENAS em

I. Na amostragem estratificada fica assegurado que cada extrato esteja representado na amostra global mas não fica assegurado que todas as unidades de estudo tenham a mesma probabilidade de serem selecionadas.

II. Se uma lista completa de N elementos de uma população está disponível, a amostragem sistemática pode ser usada e não apresentará tendências, mesmo se houver algum tipo de sequência periódica na lista.

III. Em qualquer tipo de amostragem, a não resposta é uma fonte potencial de erro.

IV.

Está correto o que se afirma APENAS em

Q481339

Estatística

Uma palavra será selecionada aleatoriamente da seguinte frase: “O PAPA É POP”.

Considere as seguintes variáveis aleatórias:

- X representando o número de letras da palavra selecionada;

- Y representando o número de vogais, distintas ou não, da palavra selecionada.

Nessas condições, a variância da variável Z = X + Y é igual a

Considere as seguintes variáveis aleatórias:

- X representando o número de letras da palavra selecionada;

- Y representando o número de vogais, distintas ou não, da palavra selecionada.

Nessas condições, a variância da variável Z = X + Y é igual a

Q481338

Estatística

X e Y são variáveis aleatórias que representam o tempo, em minutos, de resposta à consulta aos bancos de dados A e B, respectivamente. Sabe-se que:

I. X tem distribuição exponencial com média de 0,5 minutos;

II. Y tem distribuição exponencial com variância igual a 4(minutos) 2;

III. X e Y são independentes.

Nessas condições, a probabilidade conjunta da consulta ao banco A levar menos do que 1 minuto e da consulta ao banco B levar mais do que 2 minutos, é, em %, igual a

Dados:

e-0.5 = 0,61

e-1 = 0,37

e-2 = 0,14

I. X tem distribuição exponencial com média de 0,5 minutos;

II. Y tem distribuição exponencial com variância igual a 4(minutos) 2;

III. X e Y são independentes.

Nessas condições, a probabilidade conjunta da consulta ao banco A levar menos do que 1 minuto e da consulta ao banco B levar mais do que 2 minutos, é, em %, igual a

Dados:

e-0.5 = 0,61

e-1 = 0,37

e-2 = 0,14

Q481337

Estatística

Considere as seguintes afirmações:

I. Na análise de componentes principais, quando a distribuição de probabilidade do vetor em estudo é normal multivariada, as componentes principais além de não correlacionadas são também independentes e têm distribuição normal.

II. é a matriz de covariâncias do vetor aleatório X de dimensão (2X1), então a matriz de correlações de X é P =

é a matriz de covariâncias do vetor aleatório X de dimensão (2X1), então a matriz de correlações de X é P =

III. Na análise fatorial, quando a suposição de ortogonalidade dos fatores não puder ser considerada, pode-se utilizar o recurso da transformação ortogonal dos fatores originais na tentativa de se obter uma estrutura mais simples de ser interpretada.

IV. A análise de agrupamentos trabalha com medidas de similaridade e dissimilaridade, não comportando por isso o uso de variáveis qualitativas.

Está correto o que se afirma APENAS em

I. Na análise de componentes principais, quando a distribuição de probabilidade do vetor em estudo é normal multivariada, as componentes principais além de não correlacionadas são também independentes e têm distribuição normal.

II.

é a matriz de covariâncias do vetor aleatório X de dimensão (2X1), então a matriz de correlações de X é P = III. Na análise fatorial, quando a suposição de ortogonalidade dos fatores não puder ser considerada, pode-se utilizar o recurso da transformação ortogonal dos fatores originais na tentativa de se obter uma estrutura mais simples de ser interpretada.

IV. A análise de agrupamentos trabalha com medidas de similaridade e dissimilaridade, não comportando por isso o uso de variáveis qualitativas.

Está correto o que se afirma APENAS em