Questões de Concurso

Foram encontradas 61.802 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma empresa fabrica um produto com margem de contribuição unitária de R$ 100, com preço de R$ 200, e recolhe um percentual de 20% de impostos e 5% de comissões.

Com base nessa situação hipotética, é correto afirmar que o custo variável unitário do produto é de

Assinale a alternativa CORRETA de acordo com o Código Tributário Nacional:

Sobre a Lei Complementar n.º 116/2003 – Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências - avalie as afirmativas a seguir:

I. Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total, ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

II. Contribuinte é o prestador do serviço.

III. As alíquotas máxima e mínima são 5% e 1%, respectivamente.

IV. A base de cálculo do imposto é o preço do serviço.

Assinale a alternativa que indica as afirmativas CORRETAS.

Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade (NBC TI 01 – Da Auditoria Interna). Quanto aos procedimentos testes e amostragem em auditoria, é CORRETO o que se afirma em:

A Companhia Jota, sabedora de que há indicações observáveis que o valor de três de seus ativos diminuiu significativamente durante o período, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal, os submete ao teste de recuperabilidade. Itens: um terreno registrado pelo valor de R$ 500.00,00, com uma edificação registrada pelo valor de R$ 400.000,00, registrados em 02/01/2020 e com uma taxa de depreciação de 5% ao ano, configurados os dois ativos como uma unidade geradora de caixa; uma máquina registrada em 02/01/2021 pelo valor de R$ 300.000,00 e uma taxa de depreciação anual de 10%; por fim, um ativo biológico do tipo videira adquirida em 02/01/2023 ao custo de R$ 200.000,00. De posse de todas essas informações e dos dados abaixo, assinale a alternativa que apresenta o valor a ser lançado como Estimativa de Perdas (ajuste para perdas) no balanço de 31/12/2023 nos termos do CPC 01.

Terreno com edificação:

Valor Justo: R$ 800.000,00.

Valor em uso: R$ 700.000,00.

Máquina:

Valor Justo: R$ 190.000,00.

Valor em uso: R$ 200.000,00.

Videira:

Valor Justo: R$ 210.000,00.

A Companhia Zeus possui uma lista de dois ativos intangíveis, gerados internamente, já na fase de desenvolvimento, e com início da geração de benefícios em 02/01/2020. Para essa classe de ativos, a entidade estima uma amortização de 10% ao ano. Dentre esses intangíveis, um deles, de vida útil indefinida, registrado inicialmente pelo valor de R$ 8.000.000,00, foi submetido ao teste de recuperabilidade em 31/12/2022. Sabendo que o valor em uso apurado para esse ativo é de R$ 7.500.000,00 e o Valor Líquido de Venda é de R$ 7.000.000,00, assinale o valor que representa a Perda Estimada por Teste de Recuperabilidade a ser lançada no balanço em 31/12/2022.

De acordo com o CPC 04 – Ativo intangível – assinale a alternativa INCORRETA:

Nos termos do CPC 16 – Estoques, aponte o item que NÃO faz parte do rol de exemplos de itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos:

Analise as informações a seguir para responder a questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento geral de 0,70.

As demonstrações contábeis da Companhia Nasac apresentam as seguintes configurações nos exercícios findos em 31/12/2022 e 31/12/2023:

Balanço Patrimonial (em reais)

ATIVO |

31/12/2022 |

31/12/2023 |

PASSIVO |

31/12/2022 |

31/12/2023 |

Ativo Circulante |

400.000,00 |

478.000,00 |

Passivo Circulante |

160.000,00 |

265.625,00 |

Caixa e Equivalentes |

50.000,00 |

288.000,00 |

Fornecedores |

100.000,00 |

150.000,00 |

Clientes |

200.000,00 |

110.000,00 |

Tributos a Pagar |

50.000,00 |

37.500,00 |

Estoques |

150.000,00 |

80.000,00 |

Empréstimos |

0,00 |

50.000,00 |

Dividendos a Pagar |

10.000,00 |

28.125,00 |

|||

Ativo Não Circulante |

100.000,00 |

222.000,00 |

Passivo Não Circulante |

200.000,00 |

150.000,00 |

Ativo Realizável a Longo Prazo |

0,00 |

17.000,00 |

|||

Investimentos |

0,00 |

17.000,00 |

Empréstimos |

200.000,00 |

150.000,00 |

Imobilizado |

100.000,00 |

205.000,00 |

Patrimônio Líquido |

140.000,00 |

284.375,00 |

Terrenos |

100.000,00 |

160.000,00 |

Capital Social |

100.000,00 |

160.000,00 |

Máquinas |

0,00 |

50.000,00 |

Reserva de Lucros |

40.000,00 |

124.375,00 |

Depreciação |

0,00 |

-5.000,00 |

|||

Total do Ativo |

500.000,00 |

700.000,00 |

Total do Passivo |

500.000,00 |

700.000,00 |

Demonstração de Resultado (em reais)

|

Receita Líquida de Vendas |

31/12/2022 |

31/12/2023 |

200.000,00 |

300.000,00 |

|

Custo das Mercadorias Vendidas |

100.000,00 |

120.000,00 |

Lucro Bruto |

100.000,00 |

180.000,00 |

Despesas Operacionais |

20.000,00 |

25.000,00 |

Salários |

10.000,00 |

10.000,00 |

Aluguéis |

5.000,00 |

10.000,00 |

Depreciação |

5.000,00 |

5.000,00 |

Outras Receitas Operacionais |

0,00 |

2.000,00 |

Resultado Equivalência Patrimonial de Investimentos |

0,00 |

2.000,00 |

Lucro Antes do Resultado Financeiro |

80.000,00 |

157.000,00 |

Despesa financeira |

10.000,00 |

7.000,00 |

Lucro antes do IR e CSLL |

70.000,00 |

150.000,00 |

IR e CSLL |

20.000,00 |

37.500,00 |

Lucro Líquido |

50.000,00 |

112.500,00 |

Informações adicionais:

1) As máquinas foram adquiridas à vista.

2) Aumento de capital social com aquisição de um terreno.

3) Os investimentos adquiridos foram à vista.

4) A Companhia Nasac classifica os dividendos pagos como o CPC 03 encoraja, já os juros pagos são classificados de maneira alternativa.

Com base nas informações apresentadas, o Fluxo de Caixa das atividades de financiamento da Companhia Nasac, calculado seguindo as orientações do CPC 03, no exercício de 2023 foi de:

Analise as informações a seguir para responder a questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento geral de 0,70.

As demonstrações contábeis da Companhia Nasac apresentam as seguintes configurações nos exercícios findos em 31/12/2022 e 31/12/2023:

Balanço Patrimonial (em reais)

Informações adicionais:

1) As máquinas foram adquiridas à vista.

2) Aumento de capital social com aquisição de um terreno.

3) Os investimentos adquiridos foram à vista.

4) A Companhia Nasac classifica os dividendos pagos como o CPC 03 encoraja, já os juros pagos são classificados de maneira alternativa.

Com base nas informações apresentadas, o Fluxo de Caixa das atividades operacionais da Companhia Nasac, calculado seguindo as orientações do CPC 03, no exercício de 2023 foi de:

De acordo com o Pronunciamento técnico CPC 00 (R2) – Estrutura conceitual para relatório financeiro – quem são os destinatários do relatório financeiro para fins gerais?

De acordo com o Pronunciamento Técnico CPC 00 (R2) – Estrutura conceitual para relatório financeiro - as finalidades da Estrutura Conceitual são:

1. Auxiliar todas as partes a entender e interpretar os Pronunciamentos.

2. Auxiliar o desenvolvimento das Normas Internacionais de Contabilidade (IFRS), para que tenham base em conceitos consistentes.

3. Auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

4. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes quando nenhum pronunciamento se aplica a determinada transação ou outro evento, ou quando o pronunciamento permite uma escolha de política contábil.

5. Auxiliar os usuários a avaliar a liquidez e solvência da entidade que reporta, suas necessidades de financiamento adicional e a sua probabilidade de êxito na obtenção desse financiamento.

Assinale a alternativa que traz as afirmativas CORRETA a respeito do CPC 00.

O gerenciamento de riscos se dá por meio de processos estruturados que contribuem para a identificação, o controle e a mitigação dos fatores de risco relativos ao negócio. A respeito desse assunto, assinale a alternativa que apresenta as três linhas de atuação da gestão de riscos.

Com base na Aceitação de mudança nos termos do trabalho de auditoria, previstos na NBC TA 210 (R1), assinale a assertiva que está em desacordo com essa normativa.

De acordo com a NBC TA 200 (R1) o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado de:

De acordo com o CPC 16 (R1), assinale a assertiva que não se enquadra na definição de estoque:

Observe as seguintes contas contábeis extraídas de um Balanço Patrimonial e assinale o valor total do Ativo Circulante.

Contas |

Saldo |

Fornecedores |

R$ 45.000,00 |

Ativo não circulante mantido para venda |

R$ 2.000,00 |

tributos a recuperar |

R$ 5.500,00 |

Clientes |

R$ 20.000,00 |

Estoques |

R$ 50.000,00 |

Reserva de lucro |

R$ 100.000,00 |

Capital social |

R$ 32.500,00 |

Banco conta movimento |

R$ 100.000,00 |

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são _________, __________ e __________.

Assinale a alternativa que preencha corretamente as lacunas acima.

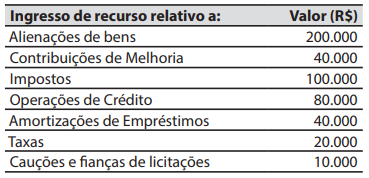

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

O Município de Atalaia celebrou contrato administrativo com a HigieServ Ltda., para prestação de serviços de conservação de prédios públicos. Do referido contrato havia uma cláusula exigindo que o contratado efetuasse o depósito de R$ 10.000,00 a título de garantia de execução contratual, que foi depositado em uma conta do Município logo após a assinatura do instrumento. Com base nessas informações, assinale a afirmativa CORRETA sobre o registro do fato.