Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382110

Contabilidade Geral

A empresa XX Ltda adquiriu um lote de

mercadorias destinadas à venda, pelo valor de

$ 100.000,00, com ICMS destacado na nota

fiscal, na alíquota de 18%. A compra foi

efetuada com pagamento à vista de 30% do

valor da nota fiscal e o restante no prazo de 60

dias da data da compra.

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382109

Contabilidade Geral

A respeito Cisão, Incorporação e Fusão, analise

as alternativas a seguir e assinale a incorreta:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382106

Contabilidade Geral

Analise as informações a seguir a respeito das

características qualitativas das informações

financeiras úteis, apresentadas na Norma

Brasileira de Contabilidade NBC TG Estrutura

Conceitual:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382104

Contabilidade Geral

A empresa BB Ltda apresentou no último

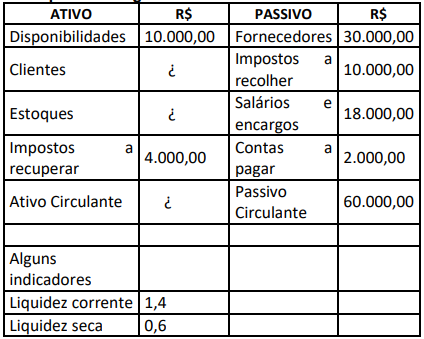

exercício saldos contábeis registrados no

quadro a seguir.

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382103

Contabilidade de Custos

A empresa ZZ Ltda vende o produto Z a R$ 50,00

a unidade. O custo variável unitário é R$ 30,00 e

os custos e despesas fixas mensais são de R$

200.000,00. Atualmente a empresa consegue

vender 12.400 unidades por mês do produto Z.

Assinale a alternativa correta que apresenta a

margem de segurança operacional da empresa,

respectivamente, em unidades e em

porcentagem. Obs: Para o cálculo da

porcentagem considere 2 casas decimais

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382102

Contabilidade Pública

A Norma Brasileira de Contabilidade aplicada

ao setor público - NBC TSP 11, estabelece

exigências gerais para a apresentação das

demonstrações contábeis, a referida norma

menciona que um ativo deve ser classificado

como circulante quando satisfizer a qualquer

dos seguintes critérios mencionadas a seguir,

exceto:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382101

Contabilidade Geral

A empresa SS Ltda produz apenas o produto S.

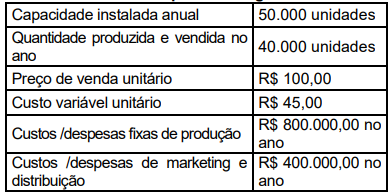

Os dados de produção e custos do último

exercício estão no quadro a seguir:

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381846

Contabilidade Pública

Quanto à depreciação, podemos

afirmar, EXCETO:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381845

Contabilidade Pública

No que diz respeito à mensuração de

ativos e passivos, assinale a alternativa

correta:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381844

Contabilidade Pública

Leia as afirmativas abaixo acerca dos procedimentos contábeis patrimoniais:

II - A definição de ativo exige que o recurso controlado pela entidade no presente tenha surgido de um evento passado, por meio de transação com ou sem contraprestação.

III - Para satisfazer a definição de passivo, é necessário que a obrigação presente surja como resultado de um evento passado e necessite da saída de recursos da entidade para ser extinta.

IV - Um passivo deve envolver uma saída de recursos da entidade para ser extinto. A obrigação que pode ser extinta sem a saída de recursos da entidade não é um passivo.

Estão corretas as afirmativas:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381843

Contabilidade Pública

Pode-se afirmar que as receitas que

aumentam as disponibilidades financeiras

do Estado e não provocam efeito sobre o

patrimônio líquido, são chamadas:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381842

Contabilidade Geral

No que diz respeito ao ativo

intangível, assinale a alternativa

INCORRETA:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381840

Contabilidade Pública

Leia as afirmativas abaixo e marque

V para verdadeiro e F para falso:

Podemos afirmar acerca do balanço orçamentário:

( ) O Quadro da Execução de Restos a Pagar Não Processados apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza.

( ) O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, ao menos, dentre outros, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

Assinale a alternativa que contém a sequência correta de cima para baixo:

Podemos afirmar acerca do balanço orçamentário:

( ) O Quadro da Execução de Restos a Pagar Não Processados apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza.

( ) O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, ao menos, dentre outros, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

Assinale a alternativa que contém a sequência correta de cima para baixo:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381839

Contabilidade Pública

Leia o excerto abaixo:

“É geralmente a obrigação da adquirente de transferir ativos adicionais ou participações para os antigos proprietários da operação adquirida como parte da mudança do controle da operação adquirida, se eventos futuros específicos ocorrerem ou condições forem atendidas”.

O trecho acima diz respeito a:

“É geralmente a obrigação da adquirente de transferir ativos adicionais ou participações para os antigos proprietários da operação adquirida como parte da mudança do controle da operação adquirida, se eventos futuros específicos ocorrerem ou condições forem atendidas”.

O trecho acima diz respeito a:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381838

Contabilidade de Custos

No que diz respeito à gestão de

custos no setor público, assinale a

alternativa INCORRETA:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381837

Contabilidade de Custos

Podemos afirmar que o chamado

sistema de acumulação por ordem de

serviço ou produção:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381836

Contabilidade Pública

Acerca da NBC TSP 34, que versa

sobre os custos no setor público, leia as

afirmativas abaixo:

I - Os custos devem ser atribuídos considerando os objetivos da informação e os objetos de custo definidos pela entidade.

II - O Governo atua em condições singulares, sendo sua principal função fornecer bens e serviços com características peculiares.

III - A segregação entre custos e perdas é desnecessária, pois as perdas não são atribuídas aos objetos de custos.

IV - O sistema de custos visa evidenciar o quanto de recurso foi utilizado por uma entidade para cumprir determinada finalidade.

Estão corretas as afirmativas:

I - Os custos devem ser atribuídos considerando os objetivos da informação e os objetos de custo definidos pela entidade.

II - O Governo atua em condições singulares, sendo sua principal função fornecer bens e serviços com características peculiares.

III - A segregação entre custos e perdas é desnecessária, pois as perdas não são atribuídas aos objetos de custos.

IV - O sistema de custos visa evidenciar o quanto de recurso foi utilizado por uma entidade para cumprir determinada finalidade.

Estão corretas as afirmativas:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381835

Contabilidade de Custos

Leia o excerto abaixo:

“Representa a utilização de recursos na qual o gestor exerce influência sobre o consumo e o desempenho esperado na aplicação desses recursos.”

O trecho acima diz respeito ao:

“Representa a utilização de recursos na qual o gestor exerce influência sobre o consumo e o desempenho esperado na aplicação desses recursos.”

O trecho acima diz respeito ao:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381834

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade, NBC TSP 10, que versa

acerca da redução ao valor recuperável de

ativo gerador de caixa, assinale a

alternativa INCORRETA:

Ano: 2023

Banca:

UNIVIDA

Órgão:

Prefeitura de Floraí - PR

Prova:

UNIVIDA - 2023 - Prefeitura de Floraí - PR - Contador |

Q2381833

Contabilidade Geral

No que diz respeito aos princípios

contábeis, podemos afirmar: