Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Analista Previdenciário - 5S3 |

Q2187257

Contabilidade Pública

Na contabilidade pública, as operações realizadas

entre órgãos e demais entidades da administração

pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo

são conhecidas como operações:

Q2186975

Contabilidade Pública

Atendendo a uma demanda do corpo discente, ao término de 2021, uma universidade federal concluiu a construção de

um quiosque, visando à locação para operação de uma lanchonete. Esse quiosque teve um custo total de construção de

$ 200.000, sendo este materialmente representativo de seu valor justo em 31/12/2021. Adicionalmente, estima-se uma vida

útil econômica de 40 anos para o quiosque. Em novembro de 2021, foi assinado o contrato de locação do espaço, com

vigência de 5 anos a partir de 02/01/2022 e pagamentos mensais de aluguel no valor de $ 2.000, com vencimento no último

dia útil de cada mês, portanto o primeiro pagamento ocorreu em 31/01/2022. De acordo com o disposto na Norma

Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 06 – Propriedades para Investimento –, esse quiosque

configura uma propriedade para investimento, por ser mantido para auferir receitas de aluguel para a entidade, no caso,

a universidade federal. Considerando que em 31/12/2022 o quiosque foi avaliado, a valor justo, em $ 240.000, assinale a

alternativa correta em relação ao tratamento contábil a ser adotado por essa universidade federal.

Q2186973

Contabilidade Pública

Os dados a seguir foram extraídos do balanço patrimonial em 31/12/2022 de um ente público, elaborado em

consonância com a Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 11 – Apresentação das

Demonstrações Contábeis.

1. O total do passivo circulante é $ 20.000. 2. O total do passivo não circulante é $ 40.000. 3. O índice de liquidez corrente é 1,40. 4. O ativo não circulante é 20% maior que o passivo total. 5. O valor do patrimônio líquido em 31/12/2021 foi equivalente a 80% do valor do patrimônio líquido em 31/12/2022.

Considerando os dados apresentados, assinale a alternativa correta.

1. O total do passivo circulante é $ 20.000. 2. O total do passivo não circulante é $ 40.000. 3. O índice de liquidez corrente é 1,40. 4. O ativo não circulante é 20% maior que o passivo total. 5. O valor do patrimônio líquido em 31/12/2021 foi equivalente a 80% do valor do patrimônio líquido em 31/12/2022.

Considerando os dados apresentados, assinale a alternativa correta.

Q2186972

Contabilidade Pública

Um município de pequeno porte apresentou os seguintes dados, relativos ao exercício financeiro de 2022:

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

Q2186971

Contabilidade Pública

Os dados a seguir foram extraídos do balanço financeiro do período encerrado em 31/12/2022 de um pequeno município:

1. Saldo do exercício anterior: $ 100. 2. Receitas orçamentárias: $ 6.500. 3. Outras receitas extraorçamentárias: $ 500. 4. Despesas orçamentárias: $ 6.200. 5. Despesas extraorçamentárias: $ 700. 6. Saldo para o exercício seguinte: $ 500.

Com base no exposto, assinale a alternativa correta

1. Saldo do exercício anterior: $ 100. 2. Receitas orçamentárias: $ 6.500. 3. Outras receitas extraorçamentárias: $ 500. 4. Despesas orçamentárias: $ 6.200. 5. Despesas extraorçamentárias: $ 700. 6. Saldo para o exercício seguinte: $ 500.

Com base no exposto, assinale a alternativa correta

Q2186969

Contabilidade Pública

No início de janeiro de 2020, um ente público obteve um financiamento no exterior, no valor de US$ 20.000 (vinte mil

dólares americanos), o que acarretou um ingresso de caixa de R$ 100.000 (cem mil reais). Esse financiamento prevê o

pagamento em parcela única, ao final de 2022, do montante total corrigido pela variação cambial apurada no período

acrescido de juros de 4% ao ano com capitalização simples. Ao final de dezembro de 2022, a taxa de câmbio era R$ 5,50,

o que provocou um pagamento de R$ 118.800 para liquidação do financiamento. Com base no exposto e considerando

o enfoque orçamentário para as despesas, assinale a alternativa correta quanto ao tratamento dos valores relativos ao

pagamento do financiamento.

Q2186968

Contabilidade Pública

A prefeitura de um pequeno município localizado no estado do Paraná efetuou um convênio com o Ministério da

Educação com o objetivo de expandir um projeto de alfabetização de pessoas em estado de vulnerabilidade social.

Esse convênio, no valor total de R$ 100.000, foi assinado em fevereiro de 2020, com vencimento em dezembro de 2021.

Durante 2020, o Ministério da Educação repassou R$ 80.000 para o município e, em 2021, os R$ 20.000 restantes. Por

questões relativas às dificuldades advindas da pandemia de Covid-19, o município não conseguiu utilizar o montante

total dos recursos recebidos, de forma que devolveu R$ 30.000 ao Ministério da Educação ao término de 2021. De que

forma o município deverá registrar contabilmente essa devolução de recursos?

Q2186966

Contabilidade Pública

De acordo com as orientações atuais do Manual de Contabilidade Aplicado ao Setor Público, em relação às receitas e

despesas públicas, é correto afirmar:

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186437

Contabilidade Pública

De acordo com as normas brasileiras de contabilidade aplicadas

ao setor público, as gravações de eventos históricos significativos

e os direitos de uso da imagem de pessoa pública em selos

postais são considerados, respectivamente, patrimônio cultural

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186435

Contabilidade Pública

Em relação à classificação da despesa, de acordo com a Lei nº

4.320/64, é correto afirmar que

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186432

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual– Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, as decisões

sobre a organização da informação no Relatório Contábil de

Propósito Geral das Entidades do Setor Público (RCPG) levam em

consideração questões sobre os relacionamentos entre a

informação.

Nesse sentido, assinale a opção que indica o tipo de

relacionamento caracterizado como similaridade.

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186431

Contabilidade Pública

Assinale a opção que indica a característica qualitativa da

informação incluída no Relatório Contábil de Propósito Geral das

Entidades do Setor Público segundo a qual a informação deve ser

disponibilizada aos usuários antes que ela perca a sua capacidade

de ser útil para fins de prestação de contas e responsabilização e

tomada de decisões.

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186430

Auditoria

De acordo com a NBC TA 706- Parágrafos de Ênfase e Parágrafos

de Outros Assuntos no Relatório do Auditor Independente,

quando o auditor independente espera incluir um parágrafo de

ênfase ou parágrafo de outros assuntos em seu relatório, ele

deve se comunicar com os responsáveis pela governança no que

se refere a essa expectativa e à redação proposta desse

parágrafo. De acordo com a norma, essa comunicação possibilita

que os responsáveis pela governança.

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186429

Auditoria

No relatório do auditor independente sobre as demonstrações

contábeis, a seção onde o auditor declara que a auditoria foi

conduzida em conformidade com as normas de auditoria e

referência a seção que descreve as responsabilidades do auditor,

segundo as normas de auditoria é denominada

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186428

Auditoria

A análise dos riscos de Auditoria Interna deve ser feita na fase de

planejamento dos trabalhos.

Eles estão relacionados à possibilidade de

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186427

Auditoria

O dever da auditoria interna em relação a fraudes e erros de

acordo com a NBC TI 01 – Da Auditoria Interna é

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186426

Análise de Balanços

Um analista deseja analisar o comportamento dos itens

integrantes do patrimônio de uma entidade.

O analista deve ter como foco

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186425

Análise de Balanços

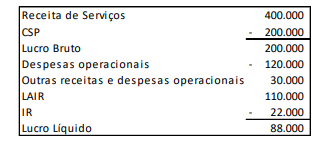

Uma sociedade empresária apresentou a seguinte Demonstração

do Resultado do Exercício em 31/12/X1:

Além disso, o seu ativo era de R$100.000 em X0 e de R$160.000 em X1.

Assinale a opção que indica o retorno sobre o ativo da sociedade empresária em 31/12/X1, considerando o uso do ativo médio no denominador do índice.

Além disso, o seu ativo era de R$100.000 em X0 e de R$160.000 em X1.

Assinale a opção que indica o retorno sobre o ativo da sociedade empresária em 31/12/X1, considerando o uso do ativo médio no denominador do índice.

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186424

Análise de Balanços

O índice de liquidez corrente é utilizado para avaliar a capacidade

de pagamento de uma entidade no curto prazo. Assinale a opção que indica uma importante limitação desse

indicador.

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186423

Análise de Balanços

Em X0, uma sociedade empresária apresentava índice de

imobilização do patrimônio líquido de 0,8. Em X1, o índice passou

para 1,2.

Uma provável causa para o aumento do índice na sociedade

empresária é