Questões de Concurso

Foram encontradas 61.802 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174585

Contabilidade Geral

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

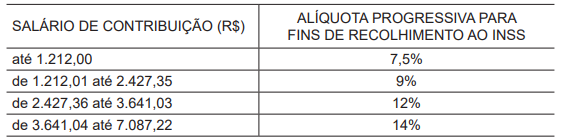

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Q2174512

Contabilidade Geral

Um investidor no mercado de capitais privilegia companhias que distribuam dividendos. De acordo com a Lei

nº

6.404/1976, os acionistas não são obrigados a restituir

os dividendos que em boa-fé tenham recebido.

Presume-se a má-fé quando os dividendos forem distribuídos sem o levantamento do

Q2174511

Contabilidade Geral

Um empresário possui ações de determinada sociedade

anônima e pretende assumir o controle da citada companhia.

De acordo com a Lei nº

6.404/1976, o acionista controlador

é titular de direitos de sócio que lhe assegurem, de modo

permanente, a maioria dos votos nas deliberações da

Q2174510

Contabilidade Geral

Um advogado pretende se especializar em Direito Empresarial, mais especificamente na área de sociedades. Um

dos focos do seu trabalho diz respeito à organização das

sociedades anônimas.

De acordo com a Lei nº 6.404/1976 e suas alterações, a companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados

De acordo com a Lei nº 6.404/1976 e suas alterações, a companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174508

Auditoria

Um professor de Contabilidade irá assumir uma posição

de membro do Conselho de Administração de uma instituição do sistema financeiro. O que ele não sabe é que a

Resolução CMN nº

4.968/2021 dispõe sobre os sistemas

de controles internos das instituições financeiras, distinguindo as responsabilidades e os papéis dos membros do

Conselho de Administração dos papéis dos integrantes da

Diretoria da instituição.

Dessa forma, o novo membro do Conselho de Administração poderá

Dessa forma, o novo membro do Conselho de Administração poderá

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174507

Auditoria

O modelo COSO foi desenvolvido com a ideia de que o

gestor possa gerenciar os riscos de modo eficaz, no contexto dos objetivos e da estrutura de cada organização.

Adicionalmente, o modelo passou a visar o alinhamento

da gestão de risco à estratégia e ao desempenho.

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174505

Auditoria

Uma equipe está desenvolvendo a gestão de riscos de

um empreendimento de seu departamento, partindo da

identificação de potenciais fontes de impacto negativo

para o negócio.

Algumas perguntas podem ser feitas para auxiliar na identificação dos riscos, EXCETO a seguinte:

Algumas perguntas podem ser feitas para auxiliar na identificação dos riscos, EXCETO a seguinte:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171337

Contabilidade Geral

Com relação à estrutura das demonstrações contábeis, analise a sentença a seguir:

“A informação é ___________ se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis, que fornecem informações financeiras sobre relatório específico da entidade” (NBC TG 26 R5).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

“A informação é ___________ se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis, que fornecem informações financeiras sobre relatório específico da entidade” (NBC TG 26 R5).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171336

Contabilidade Geral

São exemplos de circunstâncias que podem resultar na ocultação de informações

relevantes às demonstrações contábeis:

I. As informações relativas ao item, transação ou outro evento relevante são divulgadas nas demonstrações contábeis, mas a linguagem utilizada é vaga ou pouco clara.

II. Itens distintos, transações ou outros eventos são agregados de forma inadequada.

III. Itens similares, transações ou outros eventos são desagregados inadequadamente.

IV. As informações relativas ao item, transação ou outro evento relevante estão dispersas nas demonstrações contábeis.

Quais estão corretas?

I. As informações relativas ao item, transação ou outro evento relevante são divulgadas nas demonstrações contábeis, mas a linguagem utilizada é vaga ou pouco clara.

II. Itens distintos, transações ou outros eventos são agregados de forma inadequada.

III. Itens similares, transações ou outros eventos são desagregados inadequadamente.

IV. As informações relativas ao item, transação ou outro evento relevante estão dispersas nas demonstrações contábeis.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171335

Contabilidade Geral

Em situações nas quais os montantes apresentados nas demonstrações para fins

comparativos são reclassificados, a entidade deve divulgar:

I. A natureza da reclassificação. II. O montante de cada item ou classe de itens que foi reclassificado. III. Em casos excepcionais, a razão para a reclassificação.

Quais estão corretas?

I. A natureza da reclassificação. II. O montante de cada item ou classe de itens que foi reclassificado. III. Em casos excepcionais, a razão para a reclassificação.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171334

Contabilidade Geral

A respeito da apresentação apropriada e da conformidade com as práticas contábeis

brasileiras, assinale a alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171333

Contabilidade Geral

Dentre as informações mínimas que a entidade deve apresentar, estão:

balanço patrimonial, demonstração do resultado e do resultado abrangente, demonstração do

resultado (se apresentada separadamente), demonstração dos fluxos de caixa, demonstração das

mutações do patrimônio líquido e demonstração do valor adicionado (se apresentada), bem como as

respectivas notas explicativas. Quantas de cada uma dessas informações a entidade deve apresentar?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171332

Contabilidade Geral

Em relação à classificação entre Circulante e Não Circulante, analise as assertivas a

seguir:

I. O ativo deve ser classificado como circulante quando se espera que seja realizado ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. O ativo deve ser classificado como circulante quando se espera que seja realizado até doze meses após a data do balanço.

III. O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

Quais estão corretas?

I. O ativo deve ser classificado como circulante quando se espera que seja realizado ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. O ativo deve ser classificado como circulante quando se espera que seja realizado até doze meses após a data do balanço.

III. O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171331

Contabilidade Geral

Em relação ao valor depreciável e ao período de depreciação dos bens pertencentes

ao ativo imobilizado, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171330

Contabilidade Geral

Com base nas normas contábeis vigentes, a classe de ativo imobilizado é um

agrupamento de ativos de natureza e uso semelhantes nas operações da entidade. São exemplos de

classes individuais do ativo imobilizado, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171329

Contabilidade Geral

Sobre os valores registrados nos itens do ativo imobilizado, pode-se afirmar, com

base nas normas contábeis vigentes, que: “A ____________ deve ser realizada com suficiente

regularidade para assegurar que o valor contábil do ativo não apresente divergência relevante em

relação ao seu valor justo na data do balanço” (NBC TG 27 R4).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171328

Contabilidade de Custos

São exemplos que correspondem a custos diretamente atribuíveis a um item do ativo

imobilizado, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171327

Contabilidade Geral

Com base no tratamento contábil para os ativos imobilizados, relacione a Coluna 1 à

Coluna 2, associando os termos às respectivas definições.

Coluna 1 1. Valor justo. 2. Valor depreciável. 3. Valor contábil. 4. Valor recuperável.

Coluna 2 ( ) Custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

( ) Preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

( ) Valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

( ) Maior valor entre o valor justo, menos os custos de venda de um ativo e seu valor em uso.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Valor justo. 2. Valor depreciável. 3. Valor contábil. 4. Valor recuperável.

Coluna 2 ( ) Custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

( ) Preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

( ) Valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

( ) Maior valor entre o valor justo, menos os custos de venda de um ativo e seu valor em uso.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171326

Contabilidade Geral

Quanto ao processo contábil de desreconhecimento de ativos e passivos, assinale a

alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171325

Contabilidade Geral

Direito ou grupo de direitos, obrigação ou grupo de obrigações, ou grupo de direitos

e obrigações, aos quais se aplicam critérios de reconhecimento e conceitos de mensuração. Esse é o

conceito de: