Questões de Concurso

Foram encontradas 62.031 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

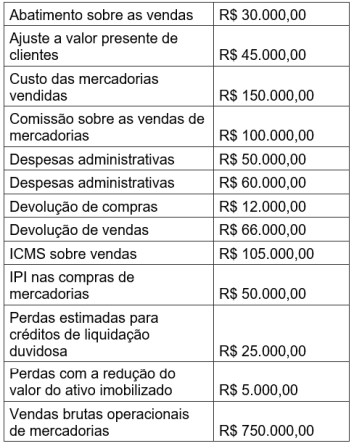

Considerando as informações mencionadas, assinale a alternativa que apresenta o valor da Receita Líquida Operacional em 31/12/2021.

Considerando as informações apresentadas, assinale a alternativa correta.

• Valor contábil bruto: R$ 800.000,00. • (-) depreciação acumulada (R$ 60.000,00). • (-) perdas no valor recuperável (R$ 10.000,00).

No exercício de 2021, a entidade realizou novamente o teste de redução ao valor recuperável e obteve os seguintes valores:

• Valor em uso: R$ 740.000,00. • Valor justo líquido das despesas de venda: R$ 690.000,00. • Sendo que a despesa de depreciação do imóvel no ano de 2021 foi de R$ 20.000,00.

Considerando essas informações, deve ser reconhecida, em 2021, relativamente ao teste de redução do valor recuperável, uma

Considerando essas informações, a despesa de depreciação calculada e reconhecida no ano de 2021 corresponde a

Banco Conta Movimento R$ 2.000,00 Estoque de mercadorias para revenda R$ 3.500,00 Móveis e utensílios R$ 3.500,00 Caixa R$ 4.000,00 Investimentos permanentes em outras Cias. R$ 4.000,00 Máquinas e Equipamentos R$ 5.500,00 Fornecedores R$ 6.500,00 Obras de Arte R$ 7.000,00 Impostos a Recolher R$ 7.000,00 Estoque de Produtos em Elaboração R$ 7.500,00 Veículos R$ 8.000,00 Lucros Acumulados R$ 10.000,00 Empréstimos bancários a longo prazo R$ 10.500,00 Salários a pagar R$ 11.000,00 Financiamento a longo prazo R$ 13.000,00 Duplicatas a Receber R$ 13.500,00 Estoque de Matérias-Primas R$ 14.500,00 Capital R$ 15.000,00

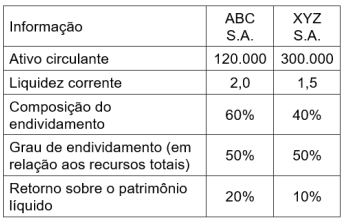

Considerando as informações anteriores e a correta estruturação do Balanço Patrimonial da Cia. Pelotas, assinale a alternativa que apresenta corretamente os valores do Ativo Circulante, do Passivo Não Circulante e do Patrimônio Líquido, nessa ordem.

A respeito do Programa de Acompanhamento e Transparência Fiscal e do Plano de Promoção do Equilíbrio Fiscal, julgue o item subsecutivo, à luz da Lei Complementar n.º 178/2021.

O Programa de Acompanhamento e Transparência Fiscal

pode estabelecer, para os estados e municípios, limites

individualizados quanto à contratação de dívidas,

considerado o percentual da receita corrente líquida e

observada a capacidade de pagamento do ente federado.

A respeito do Programa de Acompanhamento e Transparência Fiscal e do Plano de Promoção do Equilíbrio Fiscal, julgue o item subsecutivo, à luz da Lei Complementar n.º 178/2021.

As avaliações que concluam pelo descumprimento das metas

do Programa de Acompanhamento e Transparência Fiscal e

do Plano de Promoção do Equilíbrio Fiscal por estados e

municípios podem ser revistas, a pedido, pelo Ministério da

Economia, que, em caso de juízo positivo quanto à revisão,

deverá fundamentar a decisão.

Em relação à prestação de contas aos tribunais de contas, julgue o item seguinte.

Quando evidenciarem impropriedade ou qualquer outra falta

de natureza formal de que resultem danos ao erário, as contas

deverão ser julgadas regulares com ressalva.

Em relação à prestação de contas aos tribunais de contas, julgue o item seguinte.

O tribunal deverá julgar irregulares as contas quando houver

omissão no dever de prestar contas, sendo possível, no

entanto, dar quitação plena ao responsável quando sanado

o vício.

Acerca da apreciação da legalidade dos atos de admissão de pessoal e das concessões de aposentadorias, reformas e pensões no âmbito dos tribunais de contas, julgue o item a seguir.

Cabe ao TCU apreciar as melhorias em aposentadoria

posteriores à sua concessão que não alterem o fundamento

legal do ato concessório.

No que tange à fiscalização exercida pelo Tribunal de Contas do Estado do Rio de Janeiro (TCE/RJ), julgue o item subsecutivo.

Os processos de tomada de contas especial da administração

direta devem ser encaminhados ao tribunal de contas pelo

respectivo secretário de estado.

No que tange à fiscalização exercida pelo Tribunal de Contas do Estado do Rio de Janeiro (TCE/RJ), julgue o item subsecutivo.

A tomada de contas especial conduzida sob o rito ordinário

tem natureza inquisitiva na fase interna e é aplicada ao

término da gestão, quando coincidir com o exercício

financeiro.

I – Os objetivos que envolvem vendas, participação de mercado e controle de custos, pelo menos potencialmente, as diferentes maneiras de ganhar ou aumentar lucros dizem respeito à lucratividade.

II – Os objetivos que envolvem evitar a falência, manter a estabilidade e a segurança se relacionam, de alguma maneira, ao controle de riscos.

III – Na perspectiva dos acionistas, o objetivo da administração financeira é minimizar o valor unitário corrente das ações existentes.

Está correto apenas o que se afirma em

A partir da definição contábil do lucro é correto afirmar que

I – Declara o que a organização possui e de que forma ela é financiada. II – Em sua representação contábil tem dois lados, que se dividem entre os ativos e os passivos. III – A sua definição contábil é descrita por: Ativos = Passivos + Patrimônio Líquido.

Está correto apenas o que se afirma em