Questões de Concurso

Comentadas para sead-ap

Foram encontradas 968 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações sobre as receitas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

- Arrecadação de R$ 900.000.000,00 referentes ao valor principal de Impostos.

- Arrecadação de R$ 80.000,00 referentes ao valor de multas e juros de Impostos.

- Obtenção de R$ 75.000.000,00 referentes a Operações de Crédito por Antecipação de Receita Orçamentária.

- Obtenção de R$ 52.800.000,00 referentes a Operações de Crédito de longo prazo.

- Arrecadação de R$ 47.000.000,00 referentes ao valor principal de Contribuições Sociais.

- Arrecadação de R$ 1.600.000,00 referentes ao valor principal de Taxas pelo Exercício do Poder de Polícia.

- Arrecadação de R$ 800.000,00 referentes a Transferências de Capital.

- Arrecadação de R$ 200.000,00 referentes ao valor principal de Cessão do Direito de Operacionalização de Pagamentos.

- Alienação de Bens Móveis, à vista, por R$ 40.000,00, cujo resultado com a venda foi igual a zero.

- Arrecadação de R$ 25.000,00 referentes ao valor principal da Exploração do Patrimônio Imobiliário do Estado.

Informações adicionais referentes ao exercício financeiro de 2017:

- Parcelas entregues aos municípios por determinação constitucional: R$ 200.000.000,00.

- Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 15.000.000,00.

- Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

- Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo

previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

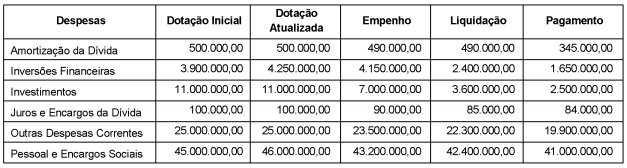

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais.

Com base nesses dados, o valor inscrito, em 31/12/2017, em Restos a Pagar não Processados em decorrência da execução orçamentária da despesa corrente foi, em reais,

A Lei Orçamentária Anual - LOA referente ao exercício financeiro de 2017 de um ente público estadual contém um dispositivo que autoriza a abertura de créditos suplementares até o limite de 15% da Receita Corrente prevista na referida lei que foi R$ 850.000.000,00. Tal limite não havia sido utilizado até o dia 28/04/2017.

No dia 31/01/2017, o chefe do Poder Executivo estadual assinou um convênio com a União no âmbito do Sistema Único de Saúde para a construção de um hospital especializado em transplantes. O período de execução da obra é de 03/07/2017 a 31/12/2020, sendo que o ente público estadual deveria realizar uma despesa orçamentária de R$2.600.000,00 no exercício financeiro de 2017. Todavia, a LOA referente a 2017 não apresentava créditos e dotações específicos para despesas com investimentos.

Para a realização da despesa orçamentária referente à construção do hospital, em 28/04/2017, o limite estabelecido na LOA

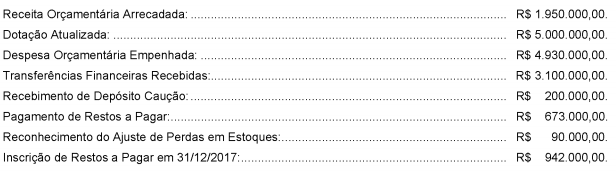

Considere os dados hipotéticos, abaixo, extraídos das demonstrações contábeis de uma determinada entidade pública estadual referente ao exercício financeiro de 2017.

Com base nesses dados, o resultado financeiro evidenciado no Balanço Financeiro referente ao ano de 2017 foi

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Atenção: Para responder a questão, utilize as informações abaixo

Em 31/07/2015, uma entidade pública estadual empenhou despesa orçamentária no valor de R$ 976.000,00 referente à aquisição de um bem imóvel que seria utilizado para a prestação de serviços à população. Em 31/08/2015, o imóvel foi entregue à entidade pública e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 30/09/2015, o imóvel foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 24.000,00 foi empenhada em 03/09/2015, cujos serviços foram prestados em setembro de 2015 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/09/2015.

No reconhecimento do ativo, a vida útil e o valor residual do imóvel foram estimados, respectivamente, em 20 anos e R$400.000,00 e não houve reestimativas desses parâmetros. A entidade pública estadual utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação.

Em 31/12/2017, após o reconhecimento da depreciação referente ao ano de 2017, a entidade pública estadual realizou o teste de redução ao valor recuperável do imóvel e constatou que, nessa data, o valor em uso do imóvel era R$ 925.000,00 e o valor justo líquido de despesas de venda era R$ 550.000,00.