Questões de Concurso Comentadas para ifb

Foram encontradas 959 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2072304

Contabilidade Geral

A Cia ABC realizou a contratação de um seguro para

veículos, com vigência de um ano, no valor de R$

1.200,00. O pagamento foi realizado à vista, em

01/03/2022, data do início da vigência do seguro.

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

Q2072303

Contabilidade Geral

A Cia Beta vendeu um dos itens do seu imobilizado por R$ 44.000,00. Sobre o bem vendido, sabe-se que ele foi

adquirido por R$ 60.000,00 e possui depreciação acumulada no valor de R$ 20.000,00.

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Q2072301

Contabilidade Geral

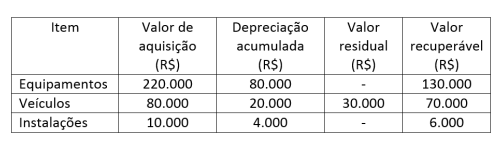

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

Q2072294

Contabilidade Pública

As alterações que ocorrem em qualquer elemento do

patrimônio da entidade originadas por incorporações,

desincorporações ou baixas podem ou não alterar o

resultado patrimonial. Estas alterações são chamadas

de variações patrimoniais, que podem ser classificadas

em qualitativas (ou permutativas) e quantitativas, que

por sua vez se dividem em aumentativas e diminutivas.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Q2072293

Contabilidade Pública

A contabilidade pública deve evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária,

financeira e patrimonial da entidade, com a geração

de informações que permitam ao usuário o conhecimento da composição patrimonial e dos resultados

econômicos e financeiros.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é