Questões de Concurso

Comentadas para cfc

Foram encontradas 392 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

( ) Os setores da saúde, educação, ciência e tecnologia configuram serviços públicos sociais em relação aos quais a Constituição, ao mencionar que “são deveres do Estado e da Sociedade” e que são “livres à iniciativa privada”, permite a atuação, por direito próprio, dos particulares, sendo, entretanto, indispensável a efetiva delegação do direito de livre exploração de tais atividades pelo Poder Público.

( ) A atuação do poder público no domínio econômico e social pode ser viabilizada por intervenção direta ou indireta, disponibilizando utilidades materiais aos beneficiários, no primeiro caso, ou fazendo uso, no segundo caso, de seu instrumental jurídico para induzir que os particulares executem atividades de interesses públicos através de regulação própria.

( ) Em determinados setores da atividade humana existe a convicção de que a atuação privada pode ser mais eficiente do que a pública, dada a agilidade e a flexibilidade que marcam o regime de direito privado.

( ) O chamado Terceiro Setor, organizações de iniciativa privada, sem fins lucrativos e que prestam serviços de caráter público, faz parte do conceito constitucional de Administração Pública, razão pela qual se submetem, em suas contratações com terceiros, ao dever de licitar.

A sequência está correta em

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

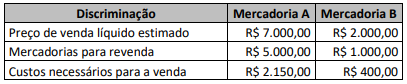

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

Informações adicionais:

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

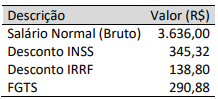

Outras informações:

• A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

• O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

• Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

• O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

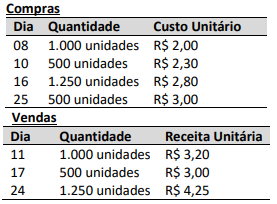

• O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

• A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

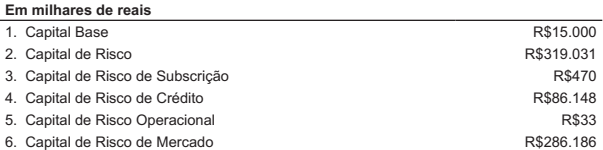

O quadro a seguir apresenta informações referentes a uma companhia seguradora enquadrada no segmento S1.

Pode-se afirmar que o seu capital mínimo requerido correspondente a:

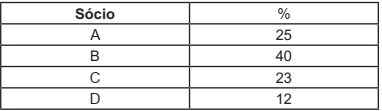

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

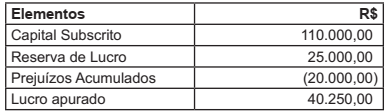

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo. Em relação à PSL, os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL não abrange os valores relativos a indenizações, pecúlios e rendas vencidas.

II. Os valores esperados a liquidar referentes às ações judiciais para pagamentos de rendas a vencer que excederem os valores concedidos deverão ser contemplados no cálculo da PSL, enquanto não houver sentença transitada em julgado, quando então deverão ser consideradas na Provisão Matemática de Benefícios Concedidos.

III. Não inclui atualizações monetárias, juros, variações cambiais, multas contratuais e montantes estimados referentes às ações judiciais e os resultantes de sentença transitada em julgado.

IV. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na PSL.

Estão CORRETOS apenas os itens:

I. Considera-se diretriz a elaboração de cenários de incidentes considerados nos testes de continuidade de negócios. II. Considera-se diretriz a definição de procedimentos e de controles voltados à prevenção e ao tratamento dos incidentes a serem adotados por empresas prestadoras de serviços a terceiros que manuseiem dados ou informações sensíveis ou que sejam relevantes para a condução das atividades operacionais da instituição. III. Considera-se diretriz a classificação dos dados e das informações quanto à relevância. IV. Considera-se diretriz o uso da definição dos parâmetros determinados pelo BCB na avaliação da relevância dos incidentes.

A sequência CORRETA é:

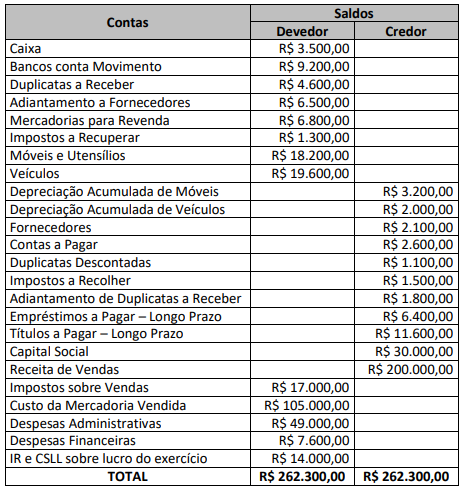

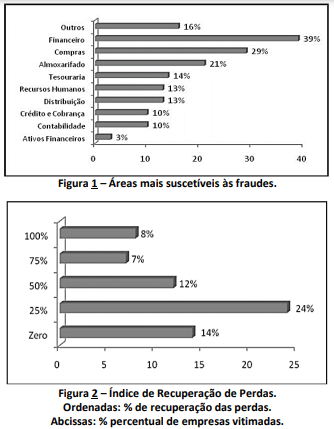

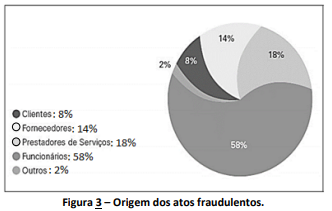

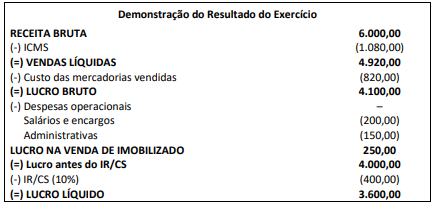

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Considerando tais informações, é correto afirmar que, em X1:

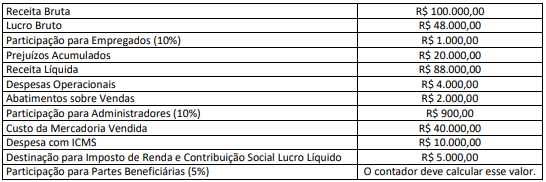

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.