Questões de Concurso Comentadas para cfc

Foram encontradas 382 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1874906

Segurança da Informação

De acordo com as normas do Banco Central do Brasil (BCB), na

adoção de uma política de segurança cibernética, devem ser consideradas

algumas diretrizes. Em relação a essas diretrizes, analise os itens abaixo como

verdadeiros (V) ou falsos (F) e, em seguida, assinale a opção CORRETA.

I. Considera-se diretriz a elaboração de cenários de incidentes considerados nos testes de continuidade de negócios. II. Considera-se diretriz a definição de procedimentos e de controles voltados à prevenção e ao tratamento dos incidentes a serem adotados por empresas prestadoras de serviços a terceiros que manuseiem dados ou informações sensíveis ou que sejam relevantes para a condução das atividades operacionais da instituição. III. Considera-se diretriz a classificação dos dados e das informações quanto à relevância. IV. Considera-se diretriz o uso da definição dos parâmetros determinados pelo BCB na avaliação da relevância dos incidentes.

A sequência CORRETA é:

I. Considera-se diretriz a elaboração de cenários de incidentes considerados nos testes de continuidade de negócios. II. Considera-se diretriz a definição de procedimentos e de controles voltados à prevenção e ao tratamento dos incidentes a serem adotados por empresas prestadoras de serviços a terceiros que manuseiem dados ou informações sensíveis ou que sejam relevantes para a condução das atividades operacionais da instituição. III. Considera-se diretriz a classificação dos dados e das informações quanto à relevância. IV. Considera-se diretriz o uso da definição dos parâmetros determinados pelo BCB na avaliação da relevância dos incidentes.

A sequência CORRETA é:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872638

Auditoria

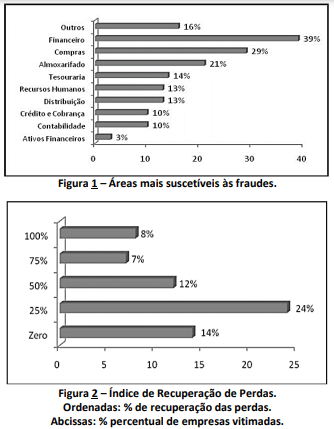

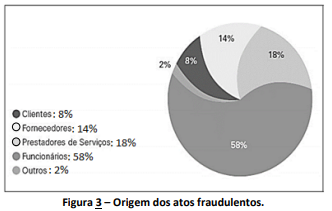

Os Arts. 171 a 179 do Decreto-Lei nº 2848 de 1940 (Código Penal Brasileiro) versam sobre estelionato e outras fraudes.

São inúmeros os tipos de fraudes e catastróficos os impactos causados à instituição vitimada e à sociedade. A fraude é

um risco classificado no grupo de risco operacional, pois, habitualmente, ocorre em virtude de adulteração de

controles, descumprimento e/ou interpretação discricionária tendenciosa de procedimentos contábeis, desvio de

valores, divulgação ilegal de informações etc. Como resultados de estudos feitos, no Brasil, em determinado ano, foram

elaborados os gráficos dispostos nas figuras 1, 2 e 3 a seguir:

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872636

Contabilidade Geral

O contador de uma Sociedade Empresarial deverá elaborar a Demonstração do Valor Adicionado para o exercício de

X1, com base nas seguintes informações:

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

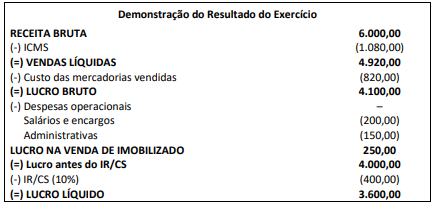

Q1872634

Contabilidade Geral

O contador de determinada Sociedade Empresária, ao apurar a Demonstração do Resultado para o ano de X1, dispunha das

seguintes informações:

Considerando tais informações, é correto afirmar que, em X1:

Considerando tais informações, é correto afirmar que, em X1:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

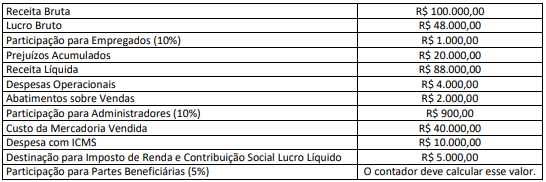

Q1872633

Contabilidade Geral

A NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos Contingentes estabelece critérios de reconhecimento e

bases de mensuração apropriados a provisões e a passivos e ativos contingentes. Diante disso, o contador de uma

entidade empresária fez a contabilização da provisão para contingência de cinco processos trabalhistas, com base em

seus documentos. Contudo, ele verificou que seria imprescindível consultar o departamento jurídico da entidade sobre

quais as probabilidades de perda desses processos. Após a resposta do departamento jurídico, o contador comparou

os seus registros com as informações dos advogados, verificando as seguintes classificações:

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.