Questões de Concurso

Comentadas para cnmp

Foram encontradas 928 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o seguinte item, acerca das normas de planejamento, orçamento, finanças, patrimônio e contabilidade do Distrito Federal.

A proposta de concessão de incentivos de natureza creditícia

originária de órgãos da administração distrital deve ser

instruída por meio de processo administrativo.

Julgue o seguinte item, acerca das normas de planejamento, orçamento, finanças, patrimônio e contabilidade do Distrito Federal.

Para movimentar os recursos oriundos de convênios

celebrados, as unidades gestoras deverão solicitar ao órgão

central de administração financeira a abertura de

conta-corrente específica.

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

No projeto de lei do orçamento, será admitida emenda para

dotação de serviço que ainda não tenha sido criado.

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

Na apuração de recursos utilizáveis provenientes de excesso

de arrecadação, a importância correspondente aos créditos

especiais abertos no exercício deve ser deduzida.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

As despesas com amortização e refinanciamento da dívida

devem ser computadas no fluxo das atividades de

investimentos da demonstração dos fluxos de caixa.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

Na elaboração do balanço financeiro, as receitas e despesas

orçamentárias deverão ser segregadas quanto à destinação

em originárias e derivadas.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

O custo dos ativos que corresponderem a resultados ainda

não realizados devem ser excluídos na elaboração das

demonstrações contábeis consolidadas.

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Uma dívida marcada com o atributo permanente (P) só

poderá ser paga quando ela passar a ter o atributo de passivo

financeiro (F).

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Ao final de cada exercício financeiro, os valores registrados

nas classes 3 e 4, referentes, respectivamente, a variação

patrimonial diminutiva e variação patrimonial aumentativa,

devem ser encerrados.

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Uma conta com a natureza de informação patrimonial (NIP)

pode ter como contrapartida uma conta com a natureza de

informação de controle (NIC).

Julgue o próximo item, a respeito do ambiente e das características das informações de custos no setor público.

O custo do período deve ser apurado conciliando-se o regime

de execução orçamentária com o regime de competência.

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os custos de manutenção periódica de um ativo imobilizado

devem ser reconhecidos no valor contábil desse ativo.

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os ganhos e perdas decorrentes da baixa de itens

desreconhecidos devem ser reconhecidos no resultado

patrimonial.

Segundo o disposto na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, julgue o item que se segue, relativos a elementos das demonstrações contábeis.

A extinção de uma obrigação em que não ocorra a saída de

recursos pode ser caracterizada como um passivo.

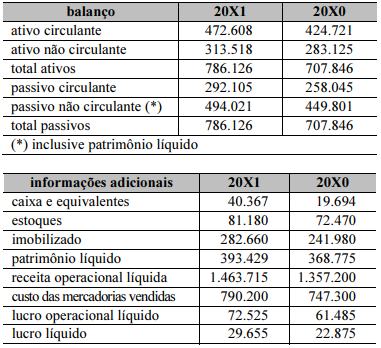

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

Em função do giro mais lento do ativo em 20X1, o retorno

sobre os investimentos piorou no período.

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

O único indicador de liquidez que apresentou melhora no

período foi o de liquidez imediata.

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

No último período houve redução da participação dos

capitais próprios no financiamento do giro da empresa.

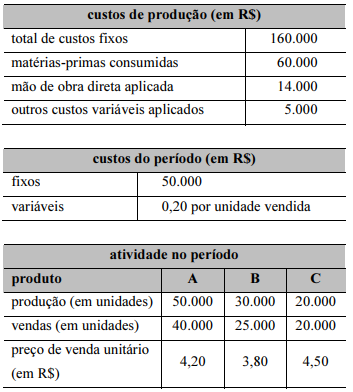

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Se for mantido o atual mix de vendas, uma expansão de 10%

nas vendas totais elevará o lucro da empresa em mais de

40%.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Caso seja mantido o atual mix de vendas, o ponto de

equilíbrio da entidade será atingido quando a receita de

vendas superar o valor de R$ 280.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo do produto vendido pelo método do custeio variável

é superior a R$ 65.000.