Questões de Concurso

Comentadas para câmara de cuiabá - mt

Foram encontradas 153 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Analista Legislativo |

Q1809685

Geografia

O Pantanal é um ecossistema constituído por

diferentes fitofisionomias com variação espaço-temporal, alagado em sua maior parte, com 250.000

km² de extensão. No Brasil, alcança uma área

2

aproximadamente de 140.000 km , sendo 35% do

ecossistema localizados no sul do Mato Grosso.

Dentre as características físicas do Pantanal, pode-se destacar:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Analista Legislativo |

Q1809682

Noções de Informática

A computação em Nuvem, do inglês Cloud

Computing, é a tecnologia que permite o uso remoto

de recursos da computação por meio da

conectividade da internet, oferecendo uma ampla

variedade de serviços, ferramentas e funcionalidade

para atender às necessidades das empresas. Nesse

sentido, dos três tipos de serviços existentes, dois

são detalhados a seguir.

I. Permite que o acesso ao software sem comprar sua licença, usando-o gratuitamente na nuvem, geralmente com recursos limitados. Nessa modalidade, a empresa acessa o software pela internet, sem se preocupar com a instalação, configuração e investimento em licenças. II. É contratado um ambiente completo de desenvolvimento on demand, no qual é possível criar, modificar e otimizar softwares e aplicativos, incluindo sistemas operacionais, ferramentas de desenvolvimento, sistemas de gerenciamento de bancos de dados, e muitos outros recursos, além de toda a infraestrutura necessária para executar ou aperfeiçoar aplicações Web ou móveis. Nessa modalidade, a equipe de desenvolvimento só precisa se preocupar com a programação da aplicação, uma vez que a administração, manutenção e atualização da infraestrutura são deixadas para o provedor.

Os dois tipos de serviços detalhados em I e II são conhecidos, respectivamente, como:

I. Permite que o acesso ao software sem comprar sua licença, usando-o gratuitamente na nuvem, geralmente com recursos limitados. Nessa modalidade, a empresa acessa o software pela internet, sem se preocupar com a instalação, configuração e investimento em licenças. II. É contratado um ambiente completo de desenvolvimento on demand, no qual é possível criar, modificar e otimizar softwares e aplicativos, incluindo sistemas operacionais, ferramentas de desenvolvimento, sistemas de gerenciamento de bancos de dados, e muitos outros recursos, além de toda a infraestrutura necessária para executar ou aperfeiçoar aplicações Web ou móveis. Nessa modalidade, a equipe de desenvolvimento só precisa se preocupar com a programação da aplicação, uma vez que a administração, manutenção e atualização da infraestrutura são deixadas para o provedor.

Os dois tipos de serviços detalhados em I e II são conhecidos, respectivamente, como:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Analista Legislativo |

Q1809681

Noções de Informática

A planilha da figura abaixo foi criada no software

Excel 2019 BR, tendo sido realizados os

procedimentos descritos a seguir.

• Em F6, foi inserida uma expressão que determina a média aritmética entre as três notas em C6, D6 e E6. Em seguida, essa expressão foi copiada de F6 para F7, F8, F9 e F10. • Em G6, foi inserida uma expressão usando a função SE, que verifica a média alcançada treinando e mostra, na coluna AVALIAÇÃO, nas células de G6 a G10, se a média for maior ou igual a 6,0, mostra S de Satisfatório e I de Insatisfatório se a média for menor que 6,0.

Nessas condições, as expressões inseridas nas células F6 e G7 são, respectivamente:

• Em F6, foi inserida uma expressão que determina a média aritmética entre as três notas em C6, D6 e E6. Em seguida, essa expressão foi copiada de F6 para F7, F8, F9 e F10. • Em G6, foi inserida uma expressão usando a função SE, que verifica a média alcançada treinando e mostra, na coluna AVALIAÇÃO, nas células de G6 a G10, se a média for maior ou igual a 6,0, mostra S de Satisfatório e I de Insatisfatório se a média for menor que 6,0.

Nessas condições, as expressões inseridas nas células F6 e G7 são, respectivamente:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Analista Legislativo |

Q1809680

Noções de Informática

No que diz respeito ao uso dos recursos no

browser Edge da Microsoft,

I. a execução de um atalho de teclado AT1 posiciona o cursor do mouse na Barra de Endereços; II. a execução de outro atalho de teclado AT2 faz com que a janela desse browser seja fechada, sendo equivalente a acionar o X existente no canto superior direito dessa janela.

Os atalhos de teclado AT1 e AT 2 são, respectivamente:

I. a execução de um atalho de teclado AT1 posiciona o cursor do mouse na Barra de Endereços; II. a execução de outro atalho de teclado AT2 faz com que a janela desse browser seja fechada, sendo equivalente a acionar o X existente no canto superior direito dessa janela.

Os atalhos de teclado AT1 e AT 2 são, respectivamente:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Analista Legislativo |

Q1809679

Raciocínio Lógico

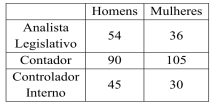

A tabela a seguir fornece, por sexo e por cargo

pretendido, a quantidade total de candidatos inscritos

em um concurso público.

Escolhendo-se ao acaso um dos candidatos inscritos nesse concurso, a probabilidade de a pessoa escolhida ser mulher ou pretender um cargo de contador é de:

Escolhendo-se ao acaso um dos candidatos inscritos nesse concurso, a probabilidade de a pessoa escolhida ser mulher ou pretender um cargo de contador é de:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Analista Legislativo |

Q1809677

Raciocínio Lógico

Considerando-se a proposição “Se 2 + 1 = x,

então 3 - 4 = y”, a única opção que contém,

respectivamente, valores de x e y os quais tornam a

proposição falsa é:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Analista Legislativo |

Q1809669

Português

Texto associado

Texto l ( Texto para a questão)

A crise da ecologia psíquica

Eduardo Giannetti

(Trópicos utópicos: uma perspectiva brasileira da crise

civilizatória. São Paulo: Cia das Letras, 2016)

“A crise ecológica é o resultado conjunto –

imprevisto e indesejado – de uma infinidade de ações

motivadas por escolhas e desejos que na sua origem,

nada têm a ver com o problema criado: a fumaça

tóxica das usinas chinesas movidas a carvão russo

ilegalmente produzido torna-se chuva ácida e o

câncer pulmonar dos coreanos; os gases emitidos

por carros americanos movidos a petróleo

venezuelano aceleram o derretimento das geleiras

groenlandesas que provoca a elevação do nível dos

oceanos”.

O emprego dos dois-pontos introduz expressão que

estabelece com a anterior o objetivo de:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806505

Auditoria

O fato de agregar valor ao resultado da

organização, apresentando subsídios para o

aperfeiçoamento dos processos, da gestão e dos

controles internos, por meio da recomendação de

soluções para as não conformidades apontadas nos

relatórios está relacionado com:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806504

Auditoria

O tipo de auditoria realizada por funcionários da

própria empresa, que fazem parte de um

departamento de auditoria da empresa cujo objetivo

principal é avaliação, monitoramento da adequação e

efetividade dos controles utilizados pela organização,

é a denominada auditoria:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806503

Redação Oficial

De acordo com o Manual de Correspondência

da Presidência da República e do Tribunal de Contas

do Estado do Mato Grosso, o pronome empregado no

trato com o Presidente da Câmara Municipal é o

seguinte:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806502

Direito Financeiro

A despesa total com pessoal, em cada período

de apuração e em cada ente da Federação, não

poderá exceder os percentuais da receita corrente

líquida, conforme fixadas no Caput do Art. 19 da

Lei nº 101/2000. Na verificação do atendimento dos

limites definidos neste artigo, serão computadas as

despesas:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806501

Direito Financeiro

A Câmara Municipal classifica como de caráter

continuado a despesa corrente derivada de lei ou ato

administrativo normativo que fixe para si a obrigação

legal de sua execução por certo período, conforme

determina a Lei nº 101/2000. Assim, NÃO se

classifica como de caráter continuado a seguinte

despesa:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806499

Contabilidade Pública

A avaliação do elemento patrimonial “bens

móveis e imóveis”, de acordo com a Lei nº 4.320/64,

obedecerá à norma que determina sua avaliação

pelo:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806496

Administração Financeira e Orçamentária

O ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é

devedora e inscreve o débito desta, denomina-se:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806493

Direito Constitucional

São privativos de brasileiros natos, de acordo

com o § 3º do Art. 12 da Constituição Federal/1988, os

seguintes cargos:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806492

Direito Constitucional

De acordo com o Art. 39 da Constituição

Federal/1988, aplica-se aos servidores ocupantes de

cargo público, conforme o disposto no Art. 7º da Carta

Magna:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806491

Direito Constitucional

Um servidor efetivo da Câmara Municipal de

Cuiabá, contratado no cargo de técnico legislativo

devidamente registrado no CRA, deseja, de acordo

com a lei, acumular seu cargo atual com outro cargo

público em que seja possível a compatibilidade de

horário. De acordo com o Inciso XVI do Art. 37º da

Constituição Federal/1988, é permitido acumular um

cargo técnico com o seguinte cargo público:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806490

Direito Constitucional

A Administração Pública direta e indireta de

qualquer dos poderes da União, dos Estados, do

Distrito Federal e dos Municípios obedecerá aos

princípios previstos no Caput do Art. 37 da

Constituição Federal/1988, com EXCEÇÃO do

seguinte:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806489

Direito Constitucional

São direitos sociais, na forma da Constituição

Federal/1988, a saúde, a educação, a alimentação, o

trabalho, o lazer e, dentre outros, mais os seguintes:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Técnico Legislativo |

Q1806488

Direito Constitucional

O Art. 5º da Constituição Federal/1988 afirma

que todos são iguais perante a lei, sem distinção de

qualquer natureza, garantindo-se aos brasileiros e

aos estrangeiros residentes no País a inviolabilidade

do direito à vida, à liberdade, à igualdade, à

segurança e à propriedade. Sobre esse tema, é

correto afirmar que: