Questões de Concurso

Comentadas para analista previdenciário - contabilidade

Foram encontradas 45 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Provas:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Tecnologia da Informação

|

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade - Ciências Atuariais |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Arquivologia |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Administração |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Economia |

Q1860904

Português

Texto associado

Atenção: Considere a crônica de Machado de Assis, publicada em 09 de fevereiro 1896, para responder à questão.

Pessoa que já serviu na polícia secreta de Londres e de New York tem anunciado nos nossos diários que oferece os seus

préstimos para descobrir coisas furtadas ou perdidas. Não publica o nome; prova de que é realmente um ex-secreta* inglês ou

americano. A primeira ideia do ex-secreta local seria imprimir o nome, com indicação da residência. Não há ofício que não traga

louros, e os louros fizeram-se para os olhos dos homens. Não tenho perdido nada, nem por furto, nem por outra via; deixo de recorrer

aos préstimos do anunciante, mas aproveito esta coluna para recomendá-los aos meus amigos e leitores.

Pois que a fortuna trouxe às nossas plagas um perfeito conhecedor do ofício, erro é não aproveitá-lo. Não se perdem somente

objetos: perdem-se também vidas, nem sempre se sabe quem é que as leva. Ora, conquanto não se achem as vidas perdidas,

importa conhecer as causas da perda, quando escapam à ação da lei ou da autoridade. Não foi assassínio, mas suicídio, o dessa

Ambrosina Cananeia, que deixou a vida esta semana. Era uma pobre mulher trabalhadeira, com dois filhos adolescentes e mãe

valetudinária**; morava nos fundos de uma estalagem da rua da Providência. O filho era empregado, a filha aprendia a fazer flores...

Não sei se te lembras do acontecimento: tais são os casos de sangue destes dias que é natural vir o fastio e ir-se a memória. Pois fica

lembrado.

A causa do suicídio não foi a pobreza, ainda que a pessoa fosse pobre. Nem desprezo de homem, nem ciúmes. A carta

deixada dizia em começo: “Vou dar-te a última prova de amizade... É impossível mais tolerar a vida por tua causa; deixando eu de

existir, você deixa de sofrer.” Você é uma mocinha de dezesseis anos, vizinha, dizem que bonita, amiga da morta. Segundo a carta, a

mocinha era castigada por motivo daquela afeição, tudo de mistura com um casamento que lhe queriam impor.

O que é único, é esta amiga que se mata para que a outra não padeça. A outra era diariamente espancada, quase todos os

vizinhos o sabiam pelos gritos e pelo pranto da vítima − “tudo por causa da nova amizade”. Não podendo atalhar o mal da amiga,

Ambrosina buscou um veneno, meteu no seio as cartas da amiga e acabou com a vida em cinco minutos. “Adeus, Matilde; recebe o

meu último suspiro”.

Os tempos, desde a antiguidade, têm ouvido suspiros desses, mas não são últimos. Que a morte de uma trouxesse a da outra,

voluntária e terrível, não seria comum, mas confirmaria a amizade. As afeições grandes podem não suportar a viuvez. Quem eu

quisera ouvir sobre isto era o ex-secreta de Londres e de New York, onde a polícia pode ser que penetre além do delito e suas provas,

e passeie na alma da gente, como tu, por tua casa.

* secreta: agente secreto.

** valetudinário: que ou o que é de constituição física débil, doentia, sempre sujeito a enfermidades.

(Adaptado de: ASSIS, Machado de. Crônicas escolhidas. São Paulo: Companhia das Letras, 2013)

O cronista dirige-se explicitamente a seu leitor no seguinte trecho:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Provas:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Tecnologia da Informação

|

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade - Ciências Atuariais |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Arquivologia |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Administração |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Economia |

Q1860900

Português

Texto associado

Atenção: Considere o conto de Carlos Drummond de Andrade, para responder à questão.

A beleza total

A beleza de Gertrudes fascinava todo mundo e a própria Gertrudes. Os espelhos pasmavam diante de seu rosto, recusando-se

a refletir as pessoas da casa e muito menos as visitas. Não ousavam abranger o corpo inteiro de Gertrudes. Era impossível, de tão

belo, e o espelho do banheiro, que se atreveu a isto, partiu-se em mil estilhaços.

A moça já não podia sair à rua, pois os veículos paravam à revelia dos condutores, e estes, por sua vez, perdiam toda a

capacidade de ação. Houve um engarrafamento monstro, que durou uma semana, embora Gertrudes houvesse voltado logo para

casa.

O Senado aprovou lei de emergência, proibindo Gertrudes de chegar à janela. A moça vivia confinada num salão em que só

penetrava sua mãe, pois o mordomo se suicidara com uma foto de Gertrudes sobre o peito.

Gertrudes não podia fazer nada. Nascera assim, este era o seu destino fatal: a extrema beleza. E era feliz, sabendo-se

incomparável. Por falta de ar puro, acabou sem condições de vida, e um dia cerrou os olhos para sempre. Sua beleza saiu do corpo e

ficou pairando, imortal. O corpo já então enfezado de Gertrudes foi recolhido ao jazigo, e a beleza de Gertrudes continuou cintilando

no salão fechado a sete chaves.

(ANDRADE, Carlos Drummond de. Contos plausíveis. São Paulo: Companhia das Letras, 2012)

As palavras podem mudar de classe gramatical sem sofrer modificação em sua forma. A este processo de enriquecimento

vocabular pela mudança de classe das palavras dá-se o nome de derivação imprópria.

(Celso Cunha. Gramática essencial, 2013. Adaptado.)

Verifica-se um exemplo de derivação imprópria no seguinte trecho:

(Celso Cunha. Gramática essencial, 2013. Adaptado.)

Verifica-se um exemplo de derivação imprópria no seguinte trecho:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Provas:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Tecnologia da Informação

|

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade - Ciências Atuariais |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Arquivologia |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Administração |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Economia |

Q1860897

Português

Texto associado

Atenção: Para responder à questão, considere o trecho do livro O elogio do vira-lata e outros ensaios, de

Eduardo Giannett.

A ciência destrói o seu passado. Os clássicos da literatura científica, como os tratados hipocráticos, o Le Monde de Descartes

ou a Philosophia Botanica de Lineu, foram obras que marcaram época, mas que a passagem do tempo reduziu à condição de peças

de antiquário e objeto de interesse restrito a especialistas em história da ciência. Nenhum cientista que se preze aprende o seu ofício

destrinchando os clássicos de sua disciplina.

Com a filosofia é diferente. Os clássicos da literatura filosófica, como os diálogos platônicos, as Meditações de Descartes ou o

Leviatã de Hobbes, são obras que parecem dotadas do dom da eterna juventude. Embora também se prestem à lupa antiquária do

historiador de ideias, elas conseguem de algum modo driblar o tempo e falar diretamente aos espíritos vivos das novas gerações. A

filosofia, como a arte, não enterra o seu passado.

A diferença, é certo, resulta em parte da ausência de um critério bem definido de progresso na história da filosofia. Mas não é

só. A consciência da nossa ignorância cresce de mãos dadas com o avanço do saber científico. Como observa com certa malícia

Adam Smith na Teoria dos Sentimentos Morais, ao comentar a dificuldade de refutar conclusivamente teorias no campo da ética, a

progressividade das ciências naturais também reflete a sua maior vulnerabilidade e propensão ao erro.

(GIANNETTI, Eduardo. O elogio do vira-lata e outros ensaios. São Paulo: Companhia das Letras, 2018)

Nenhum cientista que se preze aprende o seu ofício destrinchando os clássicos de sua disciplina. (1° parágrafo)

O termo a que o pronome relativo da frase acima se refere é:

O termo a que o pronome relativo da frase acima se refere é:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409471

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei de Responsabilidade Fiscal, tem como um dos seus fundamentos a rigidez na previsão das receitas dos entes públicos. Sobre o assunto, o artigo 12 da mesma lei reza o seguinte:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Dessa forma, considerando-se a importância que a Lei atribui à previsão de receitas, poderá ser admitida uma alteração nesta previsão?

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Dessa forma, considerando-se a importância que a Lei atribui à previsão de receitas, poderá ser admitida uma alteração nesta previsão?

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409469

Administração Financeira e Orçamentária

De acordo com o Artigo 2 da Lei 4.320/64, a Lei de Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecidos os princípios de:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

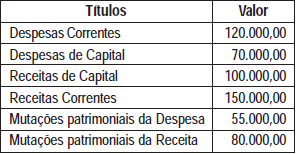

Q409468

Contabilidade Pública

O Município Serra Dourada apresentou a seguinte demonstração das variações patrimoniais no exercício de 2003, em reais:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409466

Administração Financeira e Orçamentária

Observe o seguinte enunciado: “...receita derivada que o Estado arrecada mediante o emprego de sua soberania, nos termos fixados em lei, sem contraprestação diretamente equivalente, e cujo produto se destina ao custeio das atividades gerais ou específicas que lhe são próprias.” Este conceito define:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409463

Administração Financeira e Orçamentária

Dependendo da forma de governo existente, os orçamentos podem ser classificados em três tipos:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409462

Administração Financeira e Orçamentária

São definidas como extra-orçamentárias as receitas que não podem ser previstas no orçamento ou que têm caráter transitório e que correspondem a fatos de natureza estritamente financeira, decorrentes da própria gestão das entidades. Nesse caso, o Estado é simples depositário de valores que serão restituídos na época oportuna aos interessados, inclusive por decisão administrativa ou sentença judicial. Considerando o texto acima, observe os seguintes elementos:

I. Valores em poder de agentes financeiros e outras entidades.

II. Inscrições de créditos indisponíveis.

III. Salários de servidores não reclamados.

IV. Consignações e outras retenções não pagas ou recolhidas no período.

V. Valores recebidos da alienação de bens imóveis.

VI. Salários de servidores inativos de autarquias.

VII. Valores recebidos de bens de ausentes.

VIII. Inscrições de dívida passiva.

IX. Indenizações trabalhistas.

X. Valores registrados em depósitos de diversas origens.

XI. Inscrições de restos a pagar e do serviço da dívida a pagar.

XII. Ressarcimento de despesas de pessoal requisitado.

Constituem receitas extra-orçamentárias os itens:

I. Valores em poder de agentes financeiros e outras entidades.

II. Inscrições de créditos indisponíveis.

III. Salários de servidores não reclamados.

IV. Consignações e outras retenções não pagas ou recolhidas no período.

V. Valores recebidos da alienação de bens imóveis.

VI. Salários de servidores inativos de autarquias.

VII. Valores recebidos de bens de ausentes.

VIII. Inscrições de dívida passiva.

IX. Indenizações trabalhistas.

X. Valores registrados em depósitos de diversas origens.

XI. Inscrições de restos a pagar e do serviço da dívida a pagar.

XII. Ressarcimento de despesas de pessoal requisitado.

Constituem receitas extra-orçamentárias os itens:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409461

Administração Financeira e Orçamentária

A Lei Orçamentária Anual – LOA é o resultado da orientação da Lei das Diretrizes Orçamentárias – LDO e representa o orçamento propriamente dito. No Brasil, a metodologia utilizada para a elaboração do orçamento é denominada de Orçamento-Programa. Esta metodologia pode ser definida como:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409460

Auditoria

A Empresa Mar Adriático S/A, após a realização da auditoria externa, publicou, em conjunto com as demonstrações contábeis, o parecer da empresa de auditoria transcrito abaixo.

Examinamos o Balanço Patrimonial da Companhia de Navegação Mar Adriático S/A levantado em 31 de dezembro de 2002 e as respectivas Demonstrações de Resultado, das Mutações do Patrimônio Líquido e das Origens e Aplicações de Recursos correspondentes ao exercício findo naquela data. Nosso exame foi efetuado de acordo com os padrões de auditoria geralmente aceitos e, conseqüentemente, incluiu as provas nos registros contábeis e outros procedimentos de auditoria que julgamos necessários nas circunstâncias.

Conforme descrito na Nota 2, a Companhia, atendendo à legislação específica, no que se refere à variação cambial especial ocorrida ao final de 2002, optou por apropriar parte das perdas de câmbio do exercício, ao custo do Ativo Imobilizado, com as conseqüências detalhadas na Nota 2. Em nossa opinião, exceto quanto ao mencionado no parágrafo precedente, as demonstrações financeiras referidas no parágrafo 1, acima, representam adequadamente a posição patrimonial e financeira da Companhia de Navegação Mar Adriático S/A em 31 de dezembro de 2002 e o resultado de suas operações, as mutações do seu patrimônio líquido e as origens e aplicações de seus recursos correspondentes ao exercício findo naquela data, de acordo com princípios de contabilidade geralmente aceitos, aplicados de maneira consistente em relação ao exercício anterior.

O presente parecer pode ser classificado como:

Examinamos o Balanço Patrimonial da Companhia de Navegação Mar Adriático S/A levantado em 31 de dezembro de 2002 e as respectivas Demonstrações de Resultado, das Mutações do Patrimônio Líquido e das Origens e Aplicações de Recursos correspondentes ao exercício findo naquela data. Nosso exame foi efetuado de acordo com os padrões de auditoria geralmente aceitos e, conseqüentemente, incluiu as provas nos registros contábeis e outros procedimentos de auditoria que julgamos necessários nas circunstâncias.

Conforme descrito na Nota 2, a Companhia, atendendo à legislação específica, no que se refere à variação cambial especial ocorrida ao final de 2002, optou por apropriar parte das perdas de câmbio do exercício, ao custo do Ativo Imobilizado, com as conseqüências detalhadas na Nota 2. Em nossa opinião, exceto quanto ao mencionado no parágrafo precedente, as demonstrações financeiras referidas no parágrafo 1, acima, representam adequadamente a posição patrimonial e financeira da Companhia de Navegação Mar Adriático S/A em 31 de dezembro de 2002 e o resultado de suas operações, as mutações do seu patrimônio líquido e as origens e aplicações de seus recursos correspondentes ao exercício findo naquela data, de acordo com princípios de contabilidade geralmente aceitos, aplicados de maneira consistente em relação ao exercício anterior.

O presente parecer pode ser classificado como:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409459

Auditoria

O auditor externo verificou que o controle da empresa sobre as contas a receber é muito bom, existindo muitas duplicatas a receber com valores pequenos, o que reduz o risco de inadimplência da empresa. Nesse caso, o procedimento de auditoria adotado pelo auditor deverá ser:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409458

Auditoria

A amplitude dos testes de auditoria realizados pelo auditor externo numa determinada empresa será calibrada pelo(a):

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

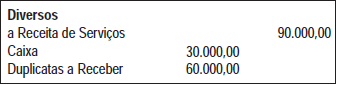

Q409449

Contabilidade Geral

Observe o lançamento abaixo, em reais.

Este lançamento representa uma operação de:

Este lançamento representa uma operação de:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Provas:

CESGRANRIO - 2005 - INSS - Perito Médico

|

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

CESGRANRIO - 2005 - INSS - Analista Previdenciário |

Q408663

Direito Previdenciário

Salário-maternidade é o benefício previdenciário pago à segurada gestante durante o período de afastamento de suas atividades. Consiste em uma renda mensal inicial igual à remuneração integral, equivalente a 01 (um) mês de trabalho, para:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Provas:

CESGRANRIO - 2005 - INSS - Perito Médico

|

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

CESGRANRIO - 2005 - INSS - Analista Previdenciário |

Q408659

Direito Previdenciário

É segurado facultativo do Regime Geral da Previdência Social o:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Provas:

CESGRANRIO - 2005 - INSS - Perito Médico

|

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

CESGRANRIO - 2005 - INSS - Analista Previdenciário |

Q408656

Noções de Informática

A tecla F5 é utilizada no Outlook 2000 para:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Provas:

CESGRANRIO - 2005 - INSS - Perito Médico

|

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

CESGRANRIO - 2005 - INSS - Analista Previdenciário |

Q408655

Noções de Informática

Em uma planilha do Excel 2000, as células apresentam os seguintes valores: A1 = 10, A2 = 12, B1 = 8 e B2 = 14.

Se a célula C3 dessa planilha contiver a fórmula =soma(A1:B2) , então o valor da célula C3 será:

Se a célula C3 dessa planilha contiver a fórmula =soma(A1:B2) , então o valor da célula C3 será:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Provas:

CESGRANRIO - 2005 - INSS - Perito Médico

|

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

CESGRANRIO - 2005 - INSS - Analista Previdenciário |

Q408654

Noções de Informática

Em uma planilha do Excel 2000, as células apresentam os seguintes valores: A1 = 10, A2 = 12, B1 = 8 e B2 = 14.

A esse respeito, pode-se afirmar que a(o):

A esse respeito, pode-se afirmar que a(o):

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Provas:

CESGRANRIO - 2005 - INSS - Perito Médico

|

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

CESGRANRIO - 2005 - INSS - Analista Previdenciário |

Q408653

Noções de Informática

A ferramenta Verificar Disco do Windows 2000 pode ser utilizada para: