Questões de Concurso Comentadas para auditor - ciências contábeis

Foram encontradas 420 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889300

Análise de Balanços

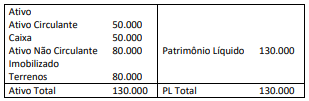

Em 31/12/X0, uma sociedade empresária apresentava o

seguinte balanço patrimonial:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889299

Contabilidade Geral

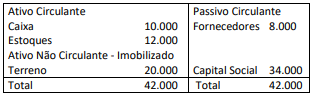

Em 31/12/X0, a entidade A apresentava o seguinte balanço

patrimonial:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889297

Contabilidade Pública

Uma entidade pública adquiriu um equipamento em dezembro

de 20X0 pelo valor de R$ 400.000, que entrou em operação em

01/01/20X1. A entidade adota como política de depreciação o

modelo da linha reta e, para este equipamento, foi estimada uma

vida útil de doze anos, com valor residual de 2,5% do valor de

aquisição.

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889296

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um instrumento relevante de

transparência na gestão fiscal e deve ser elaborado e analisado

cuidadosamente para dar suporte a decisões de gestores e

agentes de controle.

Um dos anexos do RGF tem o objetivo de assegurar a transparência das operações de crédito contraídas pelo ente federativo, além de verificar os limites fiscais aplicáveis.

Ao analisar a adequação do conteúdo do Demonstrativo das Operações de Crédito de um ente federativo, um agente de controle deve considerar que:

Um dos anexos do RGF tem o objetivo de assegurar a transparência das operações de crédito contraídas pelo ente federativo, além de verificar os limites fiscais aplicáveis.

Ao analisar a adequação do conteúdo do Demonstrativo das Operações de Crédito de um ente federativo, um agente de controle deve considerar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889295

Contabilidade Pública

Uma das novidades da convergência aos padrões internacionais

de contabilidade no âmbito do setor público é a necessidade de

maior alinhamento com práticas contábeis adotadas por

entidades privadas, principalmente de capital aberto.

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):