Questões de Concurso

Comentadas para analista - contabilidade

Foram encontradas 1.606 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q199247

Administração Financeira e Orçamentária

Texto associado

Julgue os itens subsequentes, que tratam das receitas e despesas

públicas

públicas

A receita de serviços de publicidade legal decorrentes das atividades de agenciamento de publicidade é classificada como receita corrente.

Q199202

Administração de Recursos Materiais

Texto associado

Julgue os seguintes itens, que tratam de materiais permanentes e

de consumo.

de consumo.

Persianas, tapetes e cortinas, embora considerados materiais permanentes, não precisam ser tombados.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94558

Contabilidade Geral

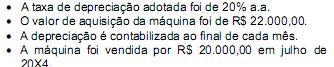

Determinada empresa adquiriu uma máquina em janeiro de 20X1, colocando-a em funcionamento no mesmo mês. Sabendo-se que:

É correto afirmar que o custo ou valor contábil da máquina, em reais, em 31.12.20X3, era de

É correto afirmar que o custo ou valor contábil da máquina, em reais, em 31.12.20X3, era de

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94546

Contabilidade Geral

Um comerciante adquiriu a prazo, 100 pares de calçados do fabricante, que emitiu, para cobertura da operação, nota fiscal com os seguintes dados:

Sabendo-se que o comprador é contribuinte do ICMS, mas não é do IPI, o contabilista de sua empresa deverá registrar a compra com o seguinte lançamento.

Sabendo-se que o comprador é contribuinte do ICMS, mas não é do IPI, o contabilista de sua empresa deverá registrar a compra com o seguinte lançamento.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Provas:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade

|

FUNIVERSA - 2009 - IPHAN - Analista - Tecnologia da Informação |

FUNIVERSA - 2009 - IPHAN - Técnico - Arquitetura e Urbanismo |

FUNIVERSA - 2009 - IPHAN - Técnico - Engenharia Civil |

Q94529

Administração Pública

Uma das tendências mais importantes de reforma do Estado e da administração pública em âmbito mundial é a criação de um setor público não-estatal. Nesse sentido, o Governo Federal criou recentemente

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Provas:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade

|

FUNIVERSA - 2009 - IPHAN - Analista - Tecnologia da Informação |

FUNIVERSA - 2009 - IPHAN - Técnico - Arquitetura e Urbanismo |

FUNIVERSA - 2009 - IPHAN - Técnico - Engenharia Civil |

Q94528

Direito Constitucional

A evolução do conceito de Estado é bem retratada na sua organização político-administrativa bem como na estruturação de sua administração pública. Do bom conhecimento desse plexo normativo, dependem os agentes públicos para o exercício de suas atividades diárias. A respeito do tema, assinale a alternativa correta.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Provas:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade

|

FUNIVERSA - 2009 - IPHAN - Analista - Tecnologia da Informação |

FUNIVERSA - 2009 - IPHAN - Técnico - Engenharia Civil |

Q94527

História

Constituem o patrimônio cultural brasileiro

I obras, objetos, documentos e edificações destinados a manifestações artísticas e culturais.

II criações artísticas, científicas e tecnológicas.

III modos de criar, fazer e viver.

IV sítios de valor paisagístico.

V formas de expressão.

A quantidade de itens certos é igual a

I obras, objetos, documentos e edificações destinados a manifestações artísticas e culturais.

II criações artísticas, científicas e tecnológicas.

III modos de criar, fazer e viver.

IV sítios de valor paisagístico.

V formas de expressão.

A quantidade de itens certos é igual a

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Provas:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade

|

FUNIVERSA - 2009 - IPHAN - Analista - Tecnologia da Informação |

FUNIVERSA - 2009 - IPHAN - Técnico - Arquitetura e Urbanismo |

FUNIVERSA - 2009 - IPHAN - Técnico - Engenharia Civil |

Q94525

Direito Constitucional

De acordo com a Constituição Federal de 1988, no tocante ao patrimônio histórico, não é competência da União, dos estados, do Distrito Federal e dos municípios,

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Provas:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade

|

FUNIVERSA - 2009 - IPHAN - Analista - Tecnologia da Informação |

FUNIVERSA - 2009 - IPHAN - Técnico - Arquitetura e Urbanismo |

FUNIVERSA - 2009 - IPHAN - Técnico - Engenharia Civil |

Q94516

Português

Observando a norma culta, julgue os itens de I a VI e assinale a alternativa correta.

I A expressão “assim que” (linha 35) sugere a ideia de modo: a forma como alguém resolveria seus problemas.

II A expressão “com ar triste” (linha 29) remete ao sujeito “você” (linha 28).

III O autor abre o texto com um termo da linguagem comum do dia a dia que costuma dar continuidade a algo que vinha sendo dito, o que leva o leitor a interpretar o texto como parte de uma conversa.

IV As informações do segundo parágrafo são explicações que desenvolvem a ideia do termo “Tudo”, usado no início (linha 16) e retomado no final do referido parágrafo (linha 39).

V A palavra “ascensorista” (linha 29) pertence à família de “acender” (linha 39), isto é, ambas têm raiz comum.

VI As palavras “gastronômica” (linha 4) e “Atlântico” (linha 5) são acentuadas pela mesma razão.

I A expressão “assim que” (linha 35) sugere a ideia de modo: a forma como alguém resolveria seus problemas.

II A expressão “com ar triste” (linha 29) remete ao sujeito “você” (linha 28).

III O autor abre o texto com um termo da linguagem comum do dia a dia que costuma dar continuidade a algo que vinha sendo dito, o que leva o leitor a interpretar o texto como parte de uma conversa.

IV As informações do segundo parágrafo são explicações que desenvolvem a ideia do termo “Tudo”, usado no início (linha 16) e retomado no final do referido parágrafo (linha 39).

V A palavra “ascensorista” (linha 29) pertence à família de “acender” (linha 39), isto é, ambas têm raiz comum.

VI As palavras “gastronômica” (linha 4) e “Atlântico” (linha 5) são acentuadas pela mesma razão.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92273

Auditoria

Uma adequada compreensão sobre o uso da tecnologia da informação na elaboração dos papéis de trabalho permite concluir, acertadamente, que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92265

Direito Tributário

Os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência, na fonte, dos seguintes impostos e contribuições, exceto:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92262

Administração Financeira e Orçamentária

Assinale a opção correta.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92261

Administração Financeira e Orçamentária

Acerca do orçamento público, em face dos parâmetros da política fiscal, é correto afirmar que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2 |

Q92260

Administração Financeira e Orçamentária

Complete o texto abaixo, de modo a tornar a afirmação correta.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2 |

Q92259

Administração Financeira e Orçamentária

Acerca da programação qualitativa da despesa orçamentária, assinale a opção que torna correta a seguinte frase:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de TIC - Infraestrutura - prova 1

|

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1 |

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 1 |

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

ESAF - 2010 - CVM - Analista de Sistemas - prova 1 |

ESAF - 2010 - CVM - Inspetor - prova 1 |

Q92106

Inglês

Texto associado

Read the text below entitled “10 Ways to Protect Your

Privacy Online” in order to answer questions 17 to

20:

10 Ways to Protect Your Privacy Online

Source: www.newsweek.com (Adapted) Oct, 22nd 2010

Up to a couple of years ago, I used to say that

the average person could protect his or her privacy

on the Web. Even as the founder of an online

reputation-management company, I believed it was

possible – so long as you were willing to commit some

time doing it. Today, I tell people this: the landscape

of personal data mining and exploitation is shifting

faster than ever; trying to protect your online privacy

is like trying to build your own antivirus software –

really, really dif?cult. But whether or not you have the

time (or money) to invest in the pros, there are a few

simple steps we can all take to reduce the risk to our

private data.

1. Do not put your full birth date on your social-

networking pro?les.

Identity thieves use birth dates as cornerstones

of their craft. If you want your friends to know your

birthday, try just the month and day, and leave out

the year.

2. Use multiple usernames and passwords.

Keep your usernames and passwords for social

networks, online banking, e-mail, and online shopping

all separate. Having distinct passwords is not enough

nowadays: if you have the same username across

different Web sites, your entire life can be mapped

and re-created with simple algorithms.

3. Shred.

If you are going to throw away credit-card offers, bank

statements, or anything else that might come in hard

copy to your house, rip them up into tiny bits ?rst.

Privacy Online” in order to answer questions 17 to

20:

10 Ways to Protect Your Privacy Online

Source: www.newsweek.com (Adapted) Oct, 22nd 2010

Up to a couple of years ago, I used to say that

the average person could protect his or her privacy

on the Web. Even as the founder of an online

reputation-management company, I believed it was

possible – so long as you were willing to commit some

time doing it. Today, I tell people this: the landscape

of personal data mining and exploitation is shifting

faster than ever; trying to protect your online privacy

is like trying to build your own antivirus software –

really, really dif?cult. But whether or not you have the

time (or money) to invest in the pros, there are a few

simple steps we can all take to reduce the risk to our

private data.

1. Do not put your full birth date on your social-

networking pro?les.

Identity thieves use birth dates as cornerstones

of their craft. If you want your friends to know your

birthday, try just the month and day, and leave out

the year.

2. Use multiple usernames and passwords.

Keep your usernames and passwords for social

networks, online banking, e-mail, and online shopping

all separate. Having distinct passwords is not enough

nowadays: if you have the same username across

different Web sites, your entire life can be mapped

and re-created with simple algorithms.

3. Shred.

If you are going to throw away credit-card offers, bank

statements, or anything else that might come in hard

copy to your house, rip them up into tiny bits ?rst.

According to the author, when throwing away credit card offers or bank statements, one should

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q92066

Português

Analise os seguintes trechos transcritos e adaptados do Correio Braziliense, de 21 de outubro de 2010, quanto à correção gramatical.

Na transcrição, manteve-se o respeito à correção gramatical e à coerência textual apenas em

Na transcrição, manteve-se o respeito à correção gramatical e à coerência textual apenas em

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 1 |

Q92061

Administração Pública

Analise os itens a seguir, a respeito das entidades políticas e administrativas, e marque com V se a assertiva for verdadeira e com F se for falsa. Ao final, assinale a opção correspondente.

( ) A autonomia de uma entidade política decorre de sua capacidade de autoorganização, autogoverno e autoadministração.

( ) São entidades políticas a União, os Estados, os Municípios, o Distrito Federal e suas autarquias e fundações públicas.

( ) As entidades políticas e administrativas surgem da descentralização administrativa.

( ) As entidades políticas são pessoas jurídicas de direito público, enquanto as entidades administrativas são pessoas jurídicas de direito privado.

( ) A autonomia de uma entidade política decorre de sua capacidade de autoorganização, autogoverno e autoadministração.

( ) São entidades políticas a União, os Estados, os Municípios, o Distrito Federal e suas autarquias e fundações públicas.

( ) As entidades políticas e administrativas surgem da descentralização administrativa.

( ) As entidades políticas são pessoas jurídicas de direito público, enquanto as entidades administrativas são pessoas jurídicas de direito privado.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91975

Contabilidade Geral

Aponte abaixo a opção que contém uma assertiva

incorreta.