Questões de Concurso

Comentadas para analista judiciário - contabilidade

Foram encontradas 2.562 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Depois que vê a garota ele corre se olhar no espelho: não pode negar, meio feio? quase feio? Numa palavra, feio. Dia seguinte desiste do bigode ralo. Quem sabe costeleta ou cavanhaque? A menina o enfeitiça. Possuído, sim. Febrícula, sonho delirante, falta de ar, sede mas não de água. Ela surge enrolada no garfo do suculento espaguete à bolonhesa. De sainha xadrez na primeira tarde, ó deliciosa bolacha Maria com geleia de uva. Formigas de fogo mordem sob a camisa quando ela vem na rua, brincando com o arco-íris na ponta dos dedos.

Consegue afinal apertar-lhe a mãozinha na luva de crochê, ri (descuidoso de ser feio) dentro de seus olhos glaucos. Discutem o narizinho, quem sabe arrebitado, segundo ela. E para ele, nada mais bonito que tal narizinho. Meio do sono acorda, olho arregalado no escuro. A sua imagem o percorre, impetuoso vento por uma casa de portas abertas. Ninguém por perto, fala sozinho. A mãe o acha mais magro. Quem dera ser o terceiro motociclista do Globo da Morte.

Em guarda no portão, as mãos suadas, fumando. Ela aparece: um caramanchão florido de glicínia azul. Olhinho esquivo que fixa e foge. O sorriso (uma virgem fatal?) na pequena boca fresca. Um dentinho ectópico no lado esquerdo, onde a palavra tiau esbarra quando sai. Ah, se ela deixar, passa o resto da vida adorando esse dentinho. Espera outras vezes, fumando aflito, um cigarro aceso no outro. Ele mesmo um cigarro em chamas. A mocinha não quer lhe dar a mão. Como pode, uma santinha disfarçada na terra? Depois, deu.

Brava, ainda mais linda. Toda rosa, o lenço no pescoço, gatinha na janela depois do banho. A curva altaneira da testa, os cachos loiros arrepiados ao vento. Ai, não, uma pérola na orelha. A pérola da orelha. Uma divina orelhinha esquerda, sabe o que é? A voz meio rouca: Adivinhe o que eu tenho na mão? “Bem, pode ser tanta coisa.” Bala de mel, seu bobo. Pra você que não merece. Já esquecido de timidez e feiura: “Sabe o que eu mais quero? É embalar você no colo.” Pronto, ofendida, lhe negaceou o rosto. De mal, até amanhã. Amanhã nosso herói vai cultivar uma barbicha.

(TREVISAN, Dalton. Namorada. Adaptado de: https://www.bpp.pr.gov.br/Candido/Pagina/Namorada)

Depois que vê a garota ele corre se olhar no espelho: não pode negar, meio feio? quase feio? Numa palavra, feio. Dia seguinte desiste do bigode ralo. Quem sabe costeleta ou cavanhaque? A menina o enfeitiça. Possuído, sim. Febrícula, sonho delirante, falta de ar, sede mas não de água. Ela surge enrolada no garfo do suculento espaguete à bolonhesa. De sainha xadrez na primeira tarde, ó deliciosa bolacha Maria com geleia de uva. Formigas de fogo mordem sob a camisa quando ela vem na rua, brincando com o arco-íris na ponta dos dedos.

Consegue afinal apertar-lhe a mãozinha na luva de crochê, ri (descuidoso de ser feio) dentro de seus olhos glaucos. Discutem o narizinho, quem sabe arrebitado, segundo ela. E para ele, nada mais bonito que tal narizinho. Meio do sono acorda, olho arregalado no escuro. A sua imagem o percorre, impetuoso vento por uma casa de portas abertas. Ninguém por perto, fala sozinho. A mãe o acha mais magro. Quem dera ser o terceiro motociclista do Globo da Morte.

Em guarda no portão, as mãos suadas, fumando. Ela aparece: um caramanchão florido de glicínia azul. Olhinho esquivo que fixa e foge. O sorriso (uma virgem fatal?) na pequena boca fresca. Um dentinho ectópico no lado esquerdo, onde a palavra tiau esbarra quando sai. Ah, se ela deixar, passa o resto da vida adorando esse dentinho. Espera outras vezes, fumando aflito, um cigarro aceso no outro. Ele mesmo um cigarro em chamas. A mocinha não quer lhe dar a mão. Como pode, uma santinha disfarçada na terra? Depois, deu.

Brava, ainda mais linda. Toda rosa, o lenço no pescoço, gatinha na janela depois do banho. A curva altaneira da testa, os cachos loiros arrepiados ao vento. Ai, não, uma pérola na orelha. A pérola da orelha. Uma divina orelhinha esquerda, sabe o que é? A voz meio rouca: Adivinhe o que eu tenho na mão? “Bem, pode ser tanta coisa.” Bala de mel, seu bobo. Pra você que não merece. Já esquecido de timidez e feiura: “Sabe o que eu mais quero? É embalar você no colo.” Pronto, ofendida, lhe negaceou o rosto. De mal, até amanhã. Amanhã nosso herói vai cultivar uma barbicha.

(TREVISAN, Dalton. Namorada. Adaptado de: https://www.bpp.pr.gov.br/Candido/Pagina/Namorada)

Leia as seguintes afirmações:

I. Em Consegue afinal apertar-lhe a mãozinha na luva de crochê, o termo “lhe” exerce a função sintática de adjunto adnominal.

II. Em Pronto, ofendida, lhe negaceou o rosto, o “lhe” atua como objeto direto.

III. Em A mocinha não quer lhe dar a mão, o termo “lhe” exerce a função de objeto indireto.

Está correto o que se afirma APENAS em

Depois que vê a garota ele corre se olhar no espelho: não pode negar, meio feio? quase feio? Numa palavra, feio. Dia seguinte desiste do bigode ralo. Quem sabe costeleta ou cavanhaque? A menina o enfeitiça. Possuído, sim. Febrícula, sonho delirante, falta de ar, sede mas não de água. Ela surge enrolada no garfo do suculento espaguete à bolonhesa. De sainha xadrez na primeira tarde, ó deliciosa bolacha Maria com geleia de uva. Formigas de fogo mordem sob a camisa quando ela vem na rua, brincando com o arco-íris na ponta dos dedos.

Consegue afinal apertar-lhe a mãozinha na luva de crochê, ri (descuidoso de ser feio) dentro de seus olhos glaucos. Discutem o narizinho, quem sabe arrebitado, segundo ela. E para ele, nada mais bonito que tal narizinho. Meio do sono acorda, olho arregalado no escuro. A sua imagem o percorre, impetuoso vento por uma casa de portas abertas. Ninguém por perto, fala sozinho. A mãe o acha mais magro. Quem dera ser o terceiro motociclista do Globo da Morte.

Em guarda no portão, as mãos suadas, fumando. Ela aparece: um caramanchão florido de glicínia azul. Olhinho esquivo que fixa e foge. O sorriso (uma virgem fatal?) na pequena boca fresca. Um dentinho ectópico no lado esquerdo, onde a palavra tiau esbarra quando sai. Ah, se ela deixar, passa o resto da vida adorando esse dentinho. Espera outras vezes, fumando aflito, um cigarro aceso no outro. Ele mesmo um cigarro em chamas. A mocinha não quer lhe dar a mão. Como pode, uma santinha disfarçada na terra? Depois, deu.

Brava, ainda mais linda. Toda rosa, o lenço no pescoço, gatinha na janela depois do banho. A curva altaneira da testa, os cachos loiros arrepiados ao vento. Ai, não, uma pérola na orelha. A pérola da orelha. Uma divina orelhinha esquerda, sabe o que é? A voz meio rouca: Adivinhe o que eu tenho na mão? “Bem, pode ser tanta coisa.” Bala de mel, seu bobo. Pra você que não merece. Já esquecido de timidez e feiura: “Sabe o que eu mais quero? É embalar você no colo.” Pronto, ofendida, lhe negaceou o rosto. De mal, até amanhã. Amanhã nosso herói vai cultivar uma barbicha.

(TREVISAN, Dalton. Namorada. Adaptado de: https://www.bpp.pr.gov.br/Candido/Pagina/Namorada)

Depois que vê a garota ele corre se olhar no espelho: não pode negar, meio feio? quase feio? Numa palavra, feio. Dia seguinte desiste do bigode ralo. Quem sabe costeleta ou cavanhaque? A menina o enfeitiça. Possuído, sim. Febrícula, sonho delirante, falta de ar, sede mas não de água. Ela surge enrolada no garfo do suculento espaguete à bolonhesa. De sainha xadrez na primeira tarde, ó deliciosa bolacha Maria com geleia de uva. Formigas de fogo mordem sob a camisa quando ela vem na rua, brincando com o arco-íris na ponta dos dedos.

Consegue afinal apertar-lhe a mãozinha na luva de crochê, ri (descuidoso de ser feio) dentro de seus olhos glaucos. Discutem o narizinho, quem sabe arrebitado, segundo ela. E para ele, nada mais bonito que tal narizinho. Meio do sono acorda, olho arregalado no escuro. A sua imagem o percorre, impetuoso vento por uma casa de portas abertas. Ninguém por perto, fala sozinho. A mãe o acha mais magro. Quem dera ser o terceiro motociclista do Globo da Morte.

Em guarda no portão, as mãos suadas, fumando. Ela aparece: um caramanchão florido de glicínia azul. Olhinho esquivo que fixa e foge. O sorriso (uma virgem fatal?) na pequena boca fresca. Um dentinho ectópico no lado esquerdo, onde a palavra tiau esbarra quando sai. Ah, se ela deixar, passa o resto da vida adorando esse dentinho. Espera outras vezes, fumando aflito, um cigarro aceso no outro. Ele mesmo um cigarro em chamas. A mocinha não quer lhe dar a mão. Como pode, uma santinha disfarçada na terra? Depois, deu.

Brava, ainda mais linda. Toda rosa, o lenço no pescoço, gatinha na janela depois do banho. A curva altaneira da testa, os cachos loiros arrepiados ao vento. Ai, não, uma pérola na orelha. A pérola da orelha. Uma divina orelhinha esquerda, sabe o que é? A voz meio rouca: Adivinhe o que eu tenho na mão? “Bem, pode ser tanta coisa.” Bala de mel, seu bobo. Pra você que não merece. Já esquecido de timidez e feiura: “Sabe o que eu mais quero? É embalar você no colo.” Pronto, ofendida, lhe negaceou o rosto. De mal, até amanhã. Amanhã nosso herói vai cultivar uma barbicha.

(TREVISAN, Dalton. Namorada. Adaptado de: https://www.bpp.pr.gov.br/Candido/Pagina/Namorada)

Depois que vê a garota ele corre se olhar no espelho: não pode negar, meio feio? quase feio? Numa palavra, feio. Dia seguinte desiste do bigode ralo. Quem sabe costeleta ou cavanhaque? A menina o enfeitiça. Possuído, sim. Febrícula, sonho delirante, falta de ar, sede mas não de água. Ela surge enrolada no garfo do suculento espaguete à bolonhesa. De sainha xadrez na primeira tarde, ó deliciosa bolacha Maria com geleia de uva. Formigas de fogo mordem sob a camisa quando ela vem na rua, brincando com o arco-íris na ponta dos dedos.

Consegue afinal apertar-lhe a mãozinha na luva de crochê, ri (descuidoso de ser feio) dentro de seus olhos glaucos. Discutem o narizinho, quem sabe arrebitado, segundo ela. E para ele, nada mais bonito que tal narizinho. Meio do sono acorda, olho arregalado no escuro. A sua imagem o percorre, impetuoso vento por uma casa de portas abertas. Ninguém por perto, fala sozinho. A mãe o acha mais magro. Quem dera ser o terceiro motociclista do Globo da Morte.

Em guarda no portão, as mãos suadas, fumando. Ela aparece: um caramanchão florido de glicínia azul. Olhinho esquivo que fixa e foge. O sorriso (uma virgem fatal?) na pequena boca fresca. Um dentinho ectópico no lado esquerdo, onde a palavra tiau esbarra quando sai. Ah, se ela deixar, passa o resto da vida adorando esse dentinho. Espera outras vezes, fumando aflito, um cigarro aceso no outro. Ele mesmo um cigarro em chamas. A mocinha não quer lhe dar a mão. Como pode, uma santinha disfarçada na terra? Depois, deu.

Brava, ainda mais linda. Toda rosa, o lenço no pescoço, gatinha na janela depois do banho. A curva altaneira da testa, os cachos loiros arrepiados ao vento. Ai, não, uma pérola na orelha. A pérola da orelha. Uma divina orelhinha esquerda, sabe o que é? A voz meio rouca: Adivinhe o que eu tenho na mão? “Bem, pode ser tanta coisa.” Bala de mel, seu bobo. Pra você que não merece. Já esquecido de timidez e feiura: “Sabe o que eu mais quero? É embalar você no colo.” Pronto, ofendida, lhe negaceou o rosto. De mal, até amanhã. Amanhã nosso herói vai cultivar uma barbicha.

(TREVISAN, Dalton. Namorada. Adaptado de: https://www.bpp.pr.gov.br/Candido/Pagina/Namorada)

Já esquecido de timidez e feiura: “Sabe o que eu mais quero? É embalar você no colo.”

O período acima poderia ser reescrito em discurso indireto da seguinte forma:

Já esquecido de timidez e feiura, ele perguntou para ela

Depois que vê a garota ele corre se olhar no espelho: não pode negar, meio feio? quase feio? Numa palavra, feio. Dia seguinte desiste do bigode ralo. Quem sabe costeleta ou cavanhaque? A menina o enfeitiça. Possuído, sim. Febrícula, sonho delirante, falta de ar, sede mas não de água. Ela surge enrolada no garfo do suculento espaguete à bolonhesa. De sainha xadrez na primeira tarde, ó deliciosa bolacha Maria com geleia de uva. Formigas de fogo mordem sob a camisa quando ela vem na rua, brincando com o arco-íris na ponta dos dedos.

Consegue afinal apertar-lhe a mãozinha na luva de crochê, ri (descuidoso de ser feio) dentro de seus olhos glaucos. Discutem o narizinho, quem sabe arrebitado, segundo ela. E para ele, nada mais bonito que tal narizinho. Meio do sono acorda, olho arregalado no escuro. A sua imagem o percorre, impetuoso vento por uma casa de portas abertas. Ninguém por perto, fala sozinho. A mãe o acha mais magro. Quem dera ser o terceiro motociclista do Globo da Morte.

Em guarda no portão, as mãos suadas, fumando. Ela aparece: um caramanchão florido de glicínia azul. Olhinho esquivo que fixa e foge. O sorriso (uma virgem fatal?) na pequena boca fresca. Um dentinho ectópico no lado esquerdo, onde a palavra tiau esbarra quando sai. Ah, se ela deixar, passa o resto da vida adorando esse dentinho. Espera outras vezes, fumando aflito, um cigarro aceso no outro. Ele mesmo um cigarro em chamas. A mocinha não quer lhe dar a mão. Como pode, uma santinha disfarçada na terra? Depois, deu.

Brava, ainda mais linda. Toda rosa, o lenço no pescoço, gatinha na janela depois do banho. A curva altaneira da testa, os cachos loiros arrepiados ao vento. Ai, não, uma pérola na orelha. A pérola da orelha. Uma divina orelhinha esquerda, sabe o que é? A voz meio rouca: Adivinhe o que eu tenho na mão? “Bem, pode ser tanta coisa.” Bala de mel, seu bobo. Pra você que não merece. Já esquecido de timidez e feiura: “Sabe o que eu mais quero? É embalar você no colo.” Pronto, ofendida, lhe negaceou o rosto. De mal, até amanhã. Amanhã nosso herói vai cultivar uma barbicha.

(TREVISAN, Dalton. Namorada. Adaptado de: https://www.bpp.pr.gov.br/Candido/Pagina/Namorada)

As redes sociais se apresentam como uma espécie de “praça pública virtual”, na qual indivíduos interagem e empresas anunciam seus produtos. Entretanto, ao contrário do espaço público tradicional (físico), plataformas de redes sociais moldam quem e o que encontraremos durante a conexão. A lógica por trás disso é que tenhamos um espaço customizado, no qual nos deparemos com aqueles que conosco se assemelham e com produtos que almejamos. Conectar-se de forma sadia às redes sociais demanda alguns cuidados. O primeiro deles, é saber como a maior parte das redes sociais funciona. Não ignorar que cada um de nós é o verdadeiro produto pode nos garantir experiência saudável nesse ambiente. Desconsiderar esse ponto é o atalho para vivenciar aquilo que se pode definir como conectividade tóxica.

Um segundo aspecto, decorrente do anterior, diz respeito às pessoas, às notícias e aos produtos com os quais nos deparamos. Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade. A depender das configurações de nossos aparelhos eletrônicos, falas simples, mesmo enquanto não usamos tais dispositivos, podem ser captadas por mecanismos de inteligência artificial e transformadas em material que chega às nossas telas sem que nada busquemos. Um terceiro aspecto consiste em não nos deixarmos levar pelo aparente conforto que as redes propiciam. Com o uso frequente, permitimos que as plataformas criem nossa “própria bolha”.

Levados pelo desejo, curvamo-nos à facilidade do consumo e tornamo-nos presas fáceis de golpes que prometem vantagens fantásticas e inverídicas. Diante de falsas notícias, que tendem a nos agradar ou atemorizar, abrimos mão da necessária reflexão, e preferimos compartilhá-las sem nem mesmo conferir se provêm de fonte confiável. Em ambos os casos, somos fantoches manipulados por interesses alheios.

(Adaptado de: AMARAL, Luiz Fernando. Conexão Sadia. Disponível em: Istoe.com.br/conexao − sadia)

As redes sociais se apresentam como uma espécie de “praça pública virtual”, na qual indivíduos interagem e empresas anunciam seus produtos. Entretanto, ao contrário do espaço público tradicional (físico), plataformas de redes sociais moldam quem e o que encontraremos durante a conexão. A lógica por trás disso é que tenhamos um espaço customizado, no qual nos deparemos com aqueles que conosco se assemelham e com produtos que almejamos. Conectar-se de forma sadia às redes sociais demanda alguns cuidados. O primeiro deles, é saber como a maior parte das redes sociais funciona. Não ignorar que cada um de nós é o verdadeiro produto pode nos garantir experiência saudável nesse ambiente. Desconsiderar esse ponto é o atalho para vivenciar aquilo que se pode definir como conectividade tóxica.

Um segundo aspecto, decorrente do anterior, diz respeito às pessoas, às notícias e aos produtos com os quais nos deparamos. Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade. A depender das configurações de nossos aparelhos eletrônicos, falas simples, mesmo enquanto não usamos tais dispositivos, podem ser captadas por mecanismos de inteligência artificial e transformadas em material que chega às nossas telas sem que nada busquemos. Um terceiro aspecto consiste em não nos deixarmos levar pelo aparente conforto que as redes propiciam. Com o uso frequente, permitimos que as plataformas criem nossa “própria bolha”.

Levados pelo desejo, curvamo-nos à facilidade do consumo e tornamo-nos presas fáceis de golpes que prometem vantagens fantásticas e inverídicas. Diante de falsas notícias, que tendem a nos agradar ou atemorizar, abrimos mão da necessária reflexão, e preferimos compartilhá-las sem nem mesmo conferir se provêm de fonte confiável. Em ambos os casos, somos fantoches manipulados por interesses alheios.

(Adaptado de: AMARAL, Luiz Fernando. Conexão Sadia. Disponível em: Istoe.com.br/conexao − sadia)

As redes sociais se apresentam como uma espécie de “praça pública virtual”, na qual indivíduos interagem e empresas anunciam seus produtos. Entretanto, ao contrário do espaço público tradicional (físico), plataformas de redes sociais moldam quem e o que encontraremos durante a conexão. A lógica por trás disso é que tenhamos um espaço customizado, no qual nos deparemos com aqueles que conosco se assemelham e com produtos que almejamos. Conectar-se de forma sadia às redes sociais demanda alguns cuidados. O primeiro deles, é saber como a maior parte das redes sociais funciona. Não ignorar que cada um de nós é o verdadeiro produto pode nos garantir experiência saudável nesse ambiente. Desconsiderar esse ponto é o atalho para vivenciar aquilo que se pode definir como conectividade tóxica.

Um segundo aspecto, decorrente do anterior, diz respeito às pessoas, às notícias e aos produtos com os quais nos deparamos. Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade. A depender das configurações de nossos aparelhos eletrônicos, falas simples, mesmo enquanto não usamos tais dispositivos, podem ser captadas por mecanismos de inteligência artificial e transformadas em material que chega às nossas telas sem que nada busquemos. Um terceiro aspecto consiste em não nos deixarmos levar pelo aparente conforto que as redes propiciam. Com o uso frequente, permitimos que as plataformas criem nossa “própria bolha”.

Levados pelo desejo, curvamo-nos à facilidade do consumo e tornamo-nos presas fáceis de golpes que prometem vantagens fantásticas e inverídicas. Diante de falsas notícias, que tendem a nos agradar ou atemorizar, abrimos mão da necessária reflexão, e preferimos compartilhá-las sem nem mesmo conferir se provêm de fonte confiável. Em ambos os casos, somos fantoches manipulados por interesses alheios.

(Adaptado de: AMARAL, Luiz Fernando. Conexão Sadia. Disponível em: Istoe.com.br/conexao − sadia)

Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade.

Substituindo no trecho acima a forma verbal “permite” por “permitia”, e fazendo as adaptações necessárias, estão adequadamente correlacionadas as seguintes formas:

As redes sociais se apresentam como uma espécie de “praça pública virtual”, na qual indivíduos interagem e empresas anunciam seus produtos. Entretanto, ao contrário do espaço público tradicional (físico), plataformas de redes sociais moldam quem e o que encontraremos durante a conexão. A lógica por trás disso é que tenhamos um espaço customizado, no qual nos deparemos com aqueles que conosco se assemelham e com produtos que almejamos. Conectar-se de forma sadia às redes sociais demanda alguns cuidados. O primeiro deles, é saber como a maior parte das redes sociais funciona. Não ignorar que cada um de nós é o verdadeiro produto pode nos garantir experiência saudável nesse ambiente. Desconsiderar esse ponto é o atalho para vivenciar aquilo que se pode definir como conectividade tóxica.

Um segundo aspecto, decorrente do anterior, diz respeito às pessoas, às notícias e aos produtos com os quais nos deparamos. Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade. A depender das configurações de nossos aparelhos eletrônicos, falas simples, mesmo enquanto não usamos tais dispositivos, podem ser captadas por mecanismos de inteligência artificial e transformadas em material que chega às nossas telas sem que nada busquemos. Um terceiro aspecto consiste em não nos deixarmos levar pelo aparente conforto que as redes propiciam. Com o uso frequente, permitimos que as plataformas criem nossa “própria bolha”.

Levados pelo desejo, curvamo-nos à facilidade do consumo e tornamo-nos presas fáceis de golpes que prometem vantagens fantásticas e inverídicas. Diante de falsas notícias, que tendem a nos agradar ou atemorizar, abrimos mão da necessária reflexão, e preferimos compartilhá-las sem nem mesmo conferir se provêm de fonte confiável. Em ambos os casos, somos fantoches manipulados por interesses alheios.

(Adaptado de: AMARAL, Luiz Fernando. Conexão Sadia. Disponível em: Istoe.com.br/conexao − sadia)

As redes sociais se apresentam como uma espécie de “praça pública virtual”, na qual indivíduos interagem e empresas anunciam seus produtos. Entretanto, ao contrário do espaço público tradicional (físico), plataformas de redes sociais moldam quem e o que encontraremos durante a conexão. A lógica por trás disso é que tenhamos um espaço customizado, no qual nos deparemos com aqueles que conosco se assemelham e com produtos que almejamos. Conectar-se de forma sadia às redes sociais demanda alguns cuidados. O primeiro deles, é saber como a maior parte das redes sociais funciona. Não ignorar que cada um de nós é o verdadeiro produto pode nos garantir experiência saudável nesse ambiente. Desconsiderar esse ponto é o atalho para vivenciar aquilo que se pode definir como conectividade tóxica.

Um segundo aspecto, decorrente do anterior, diz respeito às pessoas, às notícias e aos produtos com os quais nos deparamos. Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade. A depender das configurações de nossos aparelhos eletrônicos, falas simples, mesmo enquanto não usamos tais dispositivos, podem ser captadas por mecanismos de inteligência artificial e transformadas em material que chega às nossas telas sem que nada busquemos. Um terceiro aspecto consiste em não nos deixarmos levar pelo aparente conforto que as redes propiciam. Com o uso frequente, permitimos que as plataformas criem nossa “própria bolha”.

Levados pelo desejo, curvamo-nos à facilidade do consumo e tornamo-nos presas fáceis de golpes que prometem vantagens fantásticas e inverídicas. Diante de falsas notícias, que tendem a nos agradar ou atemorizar, abrimos mão da necessária reflexão, e preferimos compartilhá-las sem nem mesmo conferir se provêm de fonte confiável. Em ambos os casos, somos fantoches manipulados por interesses alheios.

(Adaptado de: AMARAL, Luiz Fernando. Conexão Sadia. Disponível em: Istoe.com.br/conexao − sadia)

As redes sociais se apresentam como uma espécie de “praça pública virtual”, na qual indivíduos interagem e empresas anunciam seus produtos. Entretanto, ao contrário do espaço público tradicional (físico), plataformas de redes sociais moldam quem e o que encontraremos durante a conexão. A lógica por trás disso é que tenhamos um espaço customizado, no qual nos deparemos com aqueles que conosco se assemelham e com produtos que almejamos. Conectar-se de forma sadia às redes sociais demanda alguns cuidados. O primeiro deles, é saber como a maior parte das redes sociais funciona. Não ignorar que cada um de nós é o verdadeiro produto pode nos garantir experiência saudável nesse ambiente. Desconsiderar esse ponto é o atalho para vivenciar aquilo que se pode definir como conectividade tóxica.

Um segundo aspecto, decorrente do anterior, diz respeito às pessoas, às notícias e aos produtos com os quais nos deparamos. Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade. A depender das configurações de nossos aparelhos eletrônicos, falas simples, mesmo enquanto não usamos tais dispositivos, podem ser captadas por mecanismos de inteligência artificial e transformadas em material que chega às nossas telas sem que nada busquemos. Um terceiro aspecto consiste em não nos deixarmos levar pelo aparente conforto que as redes propiciam. Com o uso frequente, permitimos que as plataformas criem nossa “própria bolha”.

Levados pelo desejo, curvamo-nos à facilidade do consumo e tornamo-nos presas fáceis de golpes que prometem vantagens fantásticas e inverídicas. Diante de falsas notícias, que tendem a nos agradar ou atemorizar, abrimos mão da necessária reflexão, e preferimos compartilhá-las sem nem mesmo conferir se provêm de fonte confiável. Em ambos os casos, somos fantoches manipulados por interesses alheios.

(Adaptado de: AMARAL, Luiz Fernando. Conexão Sadia. Disponível em: Istoe.com.br/conexao − sadia)

As redes sociais se apresentam como uma espécie de “praça pública virtual”, na qual indivíduos interagem e empresas anunciam seus produtos. Entretanto, ao contrário do espaço público tradicional (físico), plataformas de redes sociais moldam quem e o que encontraremos durante a conexão. A lógica por trás disso é que tenhamos um espaço customizado, no qual nos deparemos com aqueles que conosco se assemelham e com produtos que almejamos. Conectar-se de forma sadia às redes sociais demanda alguns cuidados. O primeiro deles, é saber como a maior parte das redes sociais funciona. Não ignorar que cada um de nós é o verdadeiro produto pode nos garantir experiência saudável nesse ambiente. Desconsiderar esse ponto é o atalho para vivenciar aquilo que se pode definir como conectividade tóxica.

Um segundo aspecto, decorrente do anterior, diz respeito às pessoas, às notícias e aos produtos com os quais nos deparamos. Nosso histórico de acessos na internet permite que as plataformas direcionem conteúdo sob medida a cada um de nós. Isso inclui sugestões de amizade, apresentação de notícias e, claro, publicidade. A depender das configurações de nossos aparelhos eletrônicos, falas simples, mesmo enquanto não usamos tais dispositivos, podem ser captadas por mecanismos de inteligência artificial e transformadas em material que chega às nossas telas sem que nada busquemos. Um terceiro aspecto consiste em não nos deixarmos levar pelo aparente conforto que as redes propiciam. Com o uso frequente, permitimos que as plataformas criem nossa “própria bolha”.

Levados pelo desejo, curvamo-nos à facilidade do consumo e tornamo-nos presas fáceis de golpes que prometem vantagens fantásticas e inverídicas. Diante de falsas notícias, que tendem a nos agradar ou atemorizar, abrimos mão da necessária reflexão, e preferimos compartilhá-las sem nem mesmo conferir se provêm de fonte confiável. Em ambos os casos, somos fantoches manipulados por interesses alheios.

(Adaptado de: AMARAL, Luiz Fernando. Conexão Sadia. Disponível em: Istoe.com.br/conexao − sadia)

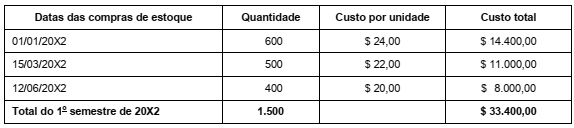

Considere que a TempoBom tenha optado pelo sistema de controle de estoques como o “Primeiro que entra, primeiro que sai” (PEPS), e que a empresa vendeu 1.000 produtos até 30/06/20x2.

O valor do Custo das Mercadorias Vendidas (CMV) da TempoBom para o primeiro semestre de 20X2 é de

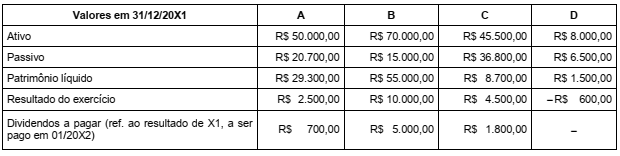

Em 31/12/20X1, a Investidora recebeu os seguintes saldos dos Balanços Patrimoniais de suas investidas:

Todos os investimentos foram adquiridos em 01/01/20X1 pelos valores de:

Durante o ano 20X1, não houve mudança de participação acionária e nem evidência de perda de valor significativo no valor justo desses investimentos.

Seguindo o CPC 18 (R2) e a legislação societária brasileira, o saldo dos investimentos em A, B, C e D em 31/12/20X1 no Balanço Patrimonial individual da Investidora é, respectivamente, de:

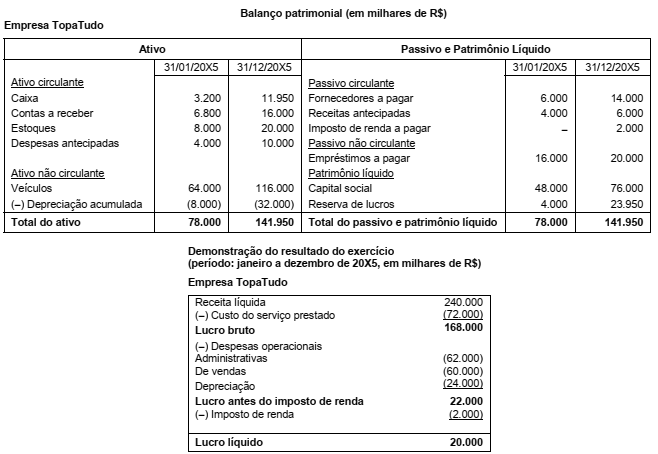

De acordo com essas instruções e seguindo as Normas Brasileiras de Contabilidade, o valor do fluxo de caixa das atividades operacionais da empresa é, em reais, de:

Sobre o relatório resumido da execução orçamentária, considerando o que consta da Lei de Responsabilidade Fiscal: