Questões de Concurso

Comentadas para analista judiciário - contabilidade

Foram encontradas 2.562 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350659

Português

Texto associado

Minha empregada, Mme. Thérèse, que já ia se conformando em ser chamada de dona Teresa, caiu doente. Mandou-me um bilhete com a letra meio trêmula, falando em reumatismo. Dias depois apareceu, mas magra, mais pálida e menor; explicou-me que tudo fora consequência de uma corrente de ar. Que meu apartamento tem um courant d’air terrível, de tal modo que,__________ , chegando em casa, nem teve coragem de tirar a roupa, caiu na cama. “Dói-me o corpo inteiro, senhor; o corpo inteiro.”

O mesmo caso, ajuntou, houve cerca de 15 anos atrás, quando trabalhava em um apartamento que tinha uma corrente de ar exatamente igual _______essa de que hoje sou sublocatário. Fez uma pausa. Fungou. Contou o dinheiro que eu lhe entregava, agradeceu _____dispensa do troco. Foi lá dentro apanhar umas pobres coisas que deixara. Entregou-me a chave, fez qualquer observação sobre o aquecedor ______ gás – e depois, no lugar de sair_____ rua, deixou-se ficar imóvel e calada, de pé, em minha frente.

(Rubem Braga, “Dona Teresa”. 200 crônicas escolhidas. Adaptado)

Assinale a alternativa em que o primeiro termo destacado

é um pronome com valor possessivo, e o segundo, um

adjetivo.

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350658

Português

Texto associado

Minha empregada, Mme. Thérèse, que já ia se conformando em ser chamada de dona Teresa, caiu doente. Mandou-me um bilhete com a letra meio trêmula, falando em reumatismo. Dias depois apareceu, mas magra, mais pálida e menor; explicou-me que tudo fora consequência de uma corrente de ar. Que meu apartamento tem um courant d’air terrível, de tal modo que,__________ , chegando em casa, nem teve coragem de tirar a roupa, caiu na cama. “Dói-me o corpo inteiro, senhor; o corpo inteiro.”

O mesmo caso, ajuntou, houve cerca de 15 anos atrás, quando trabalhava em um apartamento que tinha uma corrente de ar exatamente igual _______essa de que hoje sou sublocatário. Fez uma pausa. Fungou. Contou o dinheiro que eu lhe entregava, agradeceu _____dispensa do troco. Foi lá dentro apanhar umas pobres coisas que deixara. Entregou-me a chave, fez qualquer observação sobre o aquecedor ______ gás – e depois, no lugar de sair_____ rua, deixou-se ficar imóvel e calada, de pé, em minha frente.

(Rubem Braga, “Dona Teresa”. 200 crônicas escolhidas. Adaptado)

Em conformidade com a norma-padrão, as lacunas do texto devem ser preenchidas, respectivamente, com:

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350657

Português

Texto associado

Dengue prevista

A dengue é uma doença periódica e cíclica: os casos crescem no verão e há picos epidêmicos a cada 4 ou 5 anos. Trata-se, portanto, de enfermidade de atuação previsível. Supõe-se que o poder público se adiantaria com medidas de prevenção e tratamento. Contudo, há décadas os números de casos e mortes só aumentam no Brasil.

Entre 2000 e 2010, foram registrados 4,5 milhões de ocorrências e 1.869 óbitos. Na década seguinte, os números saltaram para 9,5 milhões e 5.385, respectivamente. O primeiro semestre deste ano registra 1,4 milhão de casos, ante 1,5 milhão em 2022. A tendência é piorar.

Segundo a OMS, urbanização descontrolada e sistema sanitário precário contribuem para o descontrole da moléstia.

No Brasil, cerca de 50% da população não tem acesso a redes de esgoto, em grande parte devido à ineficiência estatal, que só agora começa a mudar com o novo marco do setor. E o desmatamento para a construção de moradias irregulares grassa nos grandes centros. A dimensão de áreas verdes derrubadas para esse fim na cidade de São Paulo atingiu, nos primeiros dois meses de 2023, 85 hectares.

Neste ano, o município já conta com 11 444 casos de dengue – 3,7% a mais em relação ao mesmo período de 2022. Dez pessoas morreram, o maior número em oito anos, quando houve pico epidêmico.

A OMS ressaltou a importância da vacinação. Mas, devido à burocracia, o Brasil protela a distribuição do imunizante japonês Qdenga – já aprovado para venda pela Anvisa – no sistema público de saúde.

O combate à dengue deve ser contínuo, não apenas no verão, e em várias frentes complementares (saúde, infraestrutura e moradia). Com o alerta da OMS, espera-se que o poder público, local e federal, se prepare para receber as consequências do fenômeno climático El Niño.

(Editorial. Folha de S.Paulo, 27.07.2023. Adaptado)

No trecho do primeiro parágrafo – A dengue é uma doença periódica e cíclica: os casos crescem no verão e há picos epidêmicos a cada 4 ou 5 anos. Trata-se, portanto, de enfermidade de atuação previsível. –, os dois-pontos e as vírgulas são empregados, correta e respectivamente, para sinalizar

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350656

Português

Texto associado

Dengue prevista

A dengue é uma doença periódica e cíclica: os casos crescem no verão e há picos epidêmicos a cada 4 ou 5 anos. Trata-se, portanto, de enfermidade de atuação previsível. Supõe-se que o poder público se adiantaria com medidas de prevenção e tratamento. Contudo, há décadas os números de casos e mortes só aumentam no Brasil.

Entre 2000 e 2010, foram registrados 4,5 milhões de ocorrências e 1.869 óbitos. Na década seguinte, os números saltaram para 9,5 milhões e 5.385, respectivamente. O primeiro semestre deste ano registra 1,4 milhão de casos, ante 1,5 milhão em 2022. A tendência é piorar.

Segundo a OMS, urbanização descontrolada e sistema sanitário precário contribuem para o descontrole da moléstia.

No Brasil, cerca de 50% da população não tem acesso a redes de esgoto, em grande parte devido à ineficiência estatal, que só agora começa a mudar com o novo marco do setor. E o desmatamento para a construção de moradias irregulares grassa nos grandes centros. A dimensão de áreas verdes derrubadas para esse fim na cidade de São Paulo atingiu, nos primeiros dois meses de 2023, 85 hectares.

Neste ano, o município já conta com 11 444 casos de dengue – 3,7% a mais em relação ao mesmo período de 2022. Dez pessoas morreram, o maior número em oito anos, quando houve pico epidêmico.

A OMS ressaltou a importância da vacinação. Mas, devido à burocracia, o Brasil protela a distribuição do imunizante japonês Qdenga – já aprovado para venda pela Anvisa – no sistema público de saúde.

O combate à dengue deve ser contínuo, não apenas no verão, e em várias frentes complementares (saúde, infraestrutura e moradia). Com o alerta da OMS, espera-se que o poder público, local e federal, se prepare para receber as consequências do fenômeno climático El Niño.

(Editorial. Folha de S.Paulo, 27.07.2023. Adaptado)

A reescrita de informações do texto em que se atende à

norma-padrão de concordância verbal é:

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350655

Português

Texto associado

Dengue prevista

A dengue é uma doença periódica e cíclica: os casos crescem no verão e há picos epidêmicos a cada 4 ou 5 anos. Trata-se, portanto, de enfermidade de atuação previsível. Supõe-se que o poder público se adiantaria com medidas de prevenção e tratamento. Contudo, há décadas os números de casos e mortes só aumentam no Brasil.

Entre 2000 e 2010, foram registrados 4,5 milhões de ocorrências e 1.869 óbitos. Na década seguinte, os números saltaram para 9,5 milhões e 5.385, respectivamente. O primeiro semestre deste ano registra 1,4 milhão de casos, ante 1,5 milhão em 2022. A tendência é piorar.

Segundo a OMS, urbanização descontrolada e sistema sanitário precário contribuem para o descontrole da moléstia.

No Brasil, cerca de 50% da população não tem acesso a redes de esgoto, em grande parte devido à ineficiência estatal, que só agora começa a mudar com o novo marco do setor. E o desmatamento para a construção de moradias irregulares grassa nos grandes centros. A dimensão de áreas verdes derrubadas para esse fim na cidade de São Paulo atingiu, nos primeiros dois meses de 2023, 85 hectares.

Neste ano, o município já conta com 11 444 casos de dengue – 3,7% a mais em relação ao mesmo período de 2022. Dez pessoas morreram, o maior número em oito anos, quando houve pico epidêmico.

A OMS ressaltou a importância da vacinação. Mas, devido à burocracia, o Brasil protela a distribuição do imunizante japonês Qdenga – já aprovado para venda pela Anvisa – no sistema público de saúde.

O combate à dengue deve ser contínuo, não apenas no verão, e em várias frentes complementares (saúde, infraestrutura e moradia). Com o alerta da OMS, espera-se que o poder público, local e federal, se prepare para receber as consequências do fenômeno climático El Niño.

(Editorial. Folha de S.Paulo, 27.07.2023. Adaptado)

Na passagem do primeiro parágrafo do texto – Supõe-se que o poder público se adiantaria com medidas

de prevenção e tratamento. Contudo, há décadas os

números de casos e mortes só aumentam no Brasil. –, o

trecho destacado e o trecho posterior expressam, correta

e respectivamente, sentidos de

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280049

Auditoria

Um auditor foi designado para uma equipe de trabalho de

auditoria em uma entidade pública e uma das suas atribuições foi

analisar o orçamento da entidade nos últimos cinco anos, com

foco no comportamento das rubricas mais representativas em

termos de valores orçados e realizados. O objetivo era buscar

evidências de variações relevantes.

Um procedimento recomendado para essa atribuição é:

Um procedimento recomendado para essa atribuição é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280048

Auditoria

As auditorias devem ser conduzidas de forma a administrar ou

reduzir o risco de auditoria, em suas diversas dimensões, a um

nível aceitável. Nesse contexto, durante um trabalho de auditoria

financeira, um auditor identificou um fator de risco que precisa

ser devidamente estimado na condução do trabalho: a

responsabilidade por decisões de caráter financeiro e operacional

estava a cargo de uma única pessoa.

Esse fator se relaciona às estimativas de risco na dimensão de:

Esse fator se relaciona às estimativas de risco na dimensão de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280047

Auditoria

Na perspectiva das auditorias operacionais, a materialidade pode

ser entendida como a importância relativa de uma questão

dentro do contexto no qual ela está sendo considerada.

À luz dos Princípios Fundamentais de Auditoria Operacional, quanto à materialidade:

À luz dos Princípios Fundamentais de Auditoria Operacional, quanto à materialidade:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280046

Auditoria

Ao abordar os tipos de trabalho de auditoria, a NBASP 100 (ISSAI

100) - Princípios Fundamentais de Auditoria do Setor Público cita

o relatório direto e os trabalhos de certificação.

Um profissional auditor deve ter atenção às orientações quanto aos trabalhos de certificação quando:

Um profissional auditor deve ter atenção às orientações quanto aos trabalhos de certificação quando:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280045

Auditoria

Ao atuar na auditoria interna, os auditores internos devem ser

objetivos ao executar seus trabalhos.

As Normas Internacionais para o exercício profissional da auditoria interna entendem que essa objetividade na atuação profissional dos auditores internos:

As Normas Internacionais para o exercício profissional da auditoria interna entendem que essa objetividade na atuação profissional dos auditores internos:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280044

Administração Financeira e Orçamentária

As transferências voluntárias tiveram suas regras definidas pela

Lei de Responsabilidade Fiscal (LRF) para melhor controle e

acompanhamento das transferências de caráter não obrigatório

de recursos orçamentários entre entes da federação.

Entre outras coisas, o regramento da Lei complementar define que as transferências voluntárias:

Entre outras coisas, o regramento da Lei complementar define que as transferências voluntárias:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280043

Administração Financeira e Orçamentária

O empenho é uma etapa da execução da despesa orçamentária

legalmente prevista e consiste na reserva de dotação

orçamentária para um fim específico.

Ao ser solicitado a fazer a anulação do empenho de uma despesa, um servidor foi consultar a legislação e constatou que o procedimento é possível:

Ao ser solicitado a fazer a anulação do empenho de uma despesa, um servidor foi consultar a legislação e constatou que o procedimento é possível:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280042

Administração Financeira e Orçamentária

Um analista orçamentário está analisando o balancete das

receitas arrecadadas por um ente no último bimestre do

exercício. O objetivo da análise é avaliar a composição da

arrecadação em termos de receita principal e aquelas

decorrentes de dívida ativa e multas e juros de mora.

Para selecionar os dados para sua análise, o servidor deve organizá-los utilizando:

Para selecionar os dados para sua análise, o servidor deve organizá-los utilizando:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280041

Administração Financeira e Orçamentária

Um ente estadual recebeu recursos decorrentes de uma emenda

parlamentar ao orçamento federal, na modalidade transferência

com finalidade definida.

A classificação programática da ação orçamentária a ser custeada com os recursos da emenda era iniciada com o dígito 1, o que significa que a ação orçamentária:

A classificação programática da ação orçamentária a ser custeada com os recursos da emenda era iniciada com o dígito 1, o que significa que a ação orçamentária:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280040

Direito Constitucional

Recentes alterações no texto da Constituição da República de

1988 trouxeram novidades em termos de proposição, aprovação

e execução de emendas ao projeto de Lei do Orçamento Anual.

Por serem de execução obrigatória até determinados limites, as

emendas garantem que os parlamentares destinem parte dos

recursos do orçamento do ente para atender suas bases

eleitorais, como é o caso das emendas:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280039

Administração Financeira e Orçamentária

Os créditos adicionais também são chamados de mecanismos

retificadores do orçamento, pois possibilitam corrigir falhas de

planejamento ao longo do exercício e assegurar recursos para a

ação pública em situações emergenciais e imprevistas.

Ao preparar a documentação para solicitar um crédito adicional do tipo suplementar, um agente orçamentário deve:

Ao preparar a documentação para solicitar um crédito adicional do tipo suplementar, um agente orçamentário deve:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280038

Administração Financeira e Orçamentária

Ao revisar projeto de Lei do Plano Plurianual (PPA) de um ente

público, um analista de planejamento levantou questionamentos

quanto à abrangência dos programas de duração continuada,

previstos como conteúdo do PPA. O texto constitucional não

explora o conceito, mas a Lei de Responsabilidade Fiscal (LRF)

contribui com essa lacuna ao definir despesa obrigatória de

caráter continuado.

Em termos de prazo, a lei complementar caracteriza como de caráter continuado a despesa:

Em termos de prazo, a lei complementar caracteriza como de caráter continuado a despesa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280037

Administração Financeira e Orçamentária

A gestão dos entes públicos deve ser estruturada de tal forma a

assegurar que a atividade financeira do estado seja

representativa da capacidade de arrecadação e aplicação dos

recursos arrecadados. Com isso, o processo de planejamento e

orçamento deve levar a conhecer a priori todas as receitas e

despesas do governo e dar prévia autorização para respectiva

arrecadação e realização.

Esse fragmento de texto se relaciona diretamente aos resultados da aplicação do princípio orçamentário da:

Esse fragmento de texto se relaciona diretamente aos resultados da aplicação do princípio orçamentário da:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280035

Contabilidade Pública

No contexto da convergência às normas internacionais de

contabilidade aplicadas ao setor público é fundamental ter

clareza conceitual para dar o tratamento correto a cada elemento

das demonstrações contábeis. Durante um evento de capacitação

sobre normas contábeis aplicadas ao setor público, um servidor

fez as seguintes perguntas após uma palestra sobre provisões:

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280034

Contabilidade Pública

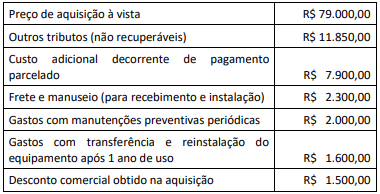

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam: