Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Resolução n.º 986/2003, do Conselho Federal de Contabilidade, aprova a NBC TI 01 — Da Auditoria Interna, que estabelece parâmetros e diretrizes para o exercício da atividade de auditoria interna contábil no Brasil. Com base nessa normativa, julgue o item.

O planejamento dos trabalhos de auditoria interna

pressupõe conhecimento detalhado das atividades

operacionais e dos sistemas contábeis e de controle

interno da entidade; dessa forma, definidos os

programas de trabalho, o auditor deve mantê-los

inalterados até o término da execução da auditoria.

A Resolução n.º 986/2003, do Conselho Federal de Contabilidade, aprova a NBC TI 01 — Da Auditoria Interna, que estabelece parâmetros e diretrizes para o exercício da atividade de auditoria interna contábil no Brasil. Com base nessa normativa, julgue o item.

Os papéis de trabalho dão suporte à opinião, às críticas

ou às sugestões do auditor interno; logo, é sua

responsabilidade verificar a integridade de

demonstrações ou documentos anexados aos papéis de

trabalho.

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

Os relatórios contábeis de propósito geral contêm

informação financeira prospectiva acerca da

sustentabilidade das finanças do ente público; um

exemplo disso são os relatórios fiscais dedicados à

evidenciação da variação da dívida pública em

determinado período, bem como da obtenção de

resultados primários e nominais.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

A característica qualitativa da informação contábil

denominada representação fidedigna é alcançada

quando, no registro de um fenômeno econômico,

ocorrer a prevalência da essência da transação sobre sua

forma jurídica.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

No que se refere às características qualitativas da

informação contábil previstas no MCASP, é correto

afirmar que, para uma informação ser relevante, ela

deve ser capaz de influenciar significativamente as

decisões de seus usuários; nesse sentido, a informação

deixa de ser relevante quando um usuário em específico

deixa de considerá-la em seu processo decisório.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

As multas e os juros de mora provenientes de receitas

de capital são classificados como receitas orçamentárias

correntes, sob o código 1.9.4.0.00.0.0.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

Todas as receitas e despesas constarão na Lei de

Orçamento pelos seus totais, à exceção das despesas

com pessoal; neste caso, figurarão na LOA apenas os

valores líquidos a serem efetivamente transferidos aos

servidores.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

Para a elaboração da Lei Orçamentária Anual (LOA),

devem ser observados os seguintes princípios: a

anualidade; a unidade; e a universalidade.

I devem ser abertos por meio de decreto do Poder Executivo e dependem de prévia autorização legislativa.

II podem ter como fonte de recurso o superávit financeiro apurado em balanço patrimonial do exercício anterior.

III podem ser destinados a despesas para as quais não haja dotação orçamentária específica.

IV terão sua vigência restrita ao exercício financeiro em que forem autorizados.

Assinale a opção correta.

• Receita prevista de R$ 120.000,00.

• Receita arrecadada de R$ 100.000,00.

• Despesa fixada de R$ 120.000,00.

• Despesa realizada de R$ 90.000,00.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

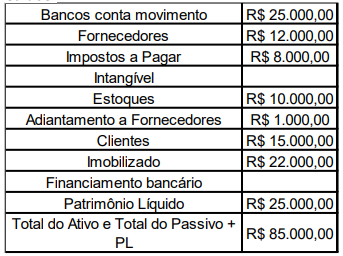

Percebe-se que a relação de saldos não está completa e que o saldo das contas Ativo Intangível e Financiamento Bancário não foram informados. Considerando-se apenas as informações apresentadas, assinale a alternativa que apresenta, respectivamente, os valores dessas contas.