Questões de Concurso

Foram encontradas 11.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O controle interno é um departamento projetado para fornecer segurança razoável em relação ao alcance dos objetivos pela auditoria interna da entidade.

O processo de gestão de riscos, segundo o COSO, envolve a aplicação sistemática de politicas, procedimentos e práticas para as atividades de comunicação e consulta, estabelecimento do contexto e avaliação, tratamento, monitoramento, análise critica, registro e relato de riscos.

Em alguns casos, o auditor independente pode ser contratado para revisar ou examinar a eficácia do controle interno do cliente sobre as divulgações financeiras, além de auditar as demonstrações financeiras da entidade.

A primeira estrutura de controle interno publicada pelo COSO considera apenas cinco componentes de controle interno: ambiente de controle; análise de riscos; atividades de controle: informação e comunicação; e atividades de monitoramento.

Julgue o item a seguir, conforme as publicações do Committee of Sponsoring Organizations of the Treadway Commission (COSO).

Um órgão público não é considerado uma entidade, por não ter finalidade lucrativa, característica presente nas empresas privadas.

Um fator que difere a auditoria interna da externa é o nível de independência do auditor.

No que se refere às noções de auditoria, julgue o item seguinte.

A auditoria independente agrega valor ao resultado da organização, além de apresentar subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as inconformidades apontadas.

Auditoria conduzida em nome da própria organização não pode ser classificada como auditoria interna, pois fere o conceito próprio desse tipo de auditoria.

No que se refere às noções de auditoria, julgue o item seguinte.

Um dos objetivos da auditoria externa é assistir a administração da entidade no cumprimento de seus objetivos.

Auditoria é um processo sistemático, independente e documentado para obter evidência objetiva e avaliá-la objetivamente, a fim de determinar a extensão na qual os critérios de auditoria são atendidos.

I. O processo contábil ou ciclo contábil engloba desde a escrituração até o levantamento das Demonstrações Financeiras e sua análise.

II. A base para estruturação da Demonstração dos Lucros ou Prejuízos Acumulados são as movimentações da conta Reservas de Lucros.

III. As Demonstrações Financeiras (obrigatórias) devem ser estruturadas na seguinte ordem: 1º Notas Explicativas, 2º Demonstração dos Lucros ou Prejuízos Acumulados, 3º Balanço Patrimonial, 4º Demonstração dos Fluxos de Caixa, 5º Demonstração do Resultado do Exercício.

IV. O objetivo da Demonstração dos Lucros ou Prejuízos Acumulados é evidenciar o fluxo do lucro, o que foi feito com o lucro do exercício, inclusive com o(s) saldo(s) remanescente(s) de ano(s) anterior(es).

Marque a alternativa CORRETA:

Leia as asserções a seguir:

I. O planejamento é o processo de decidir que curso de ação deverá ser tomado para o futuro.

II. O processo decisório é o conjunto de ações que faz com que se consiga a obtenção dos objetivos desejados, definidos pelo planejamento.

III. O planejamento é uma previsão que abrange um segmento específico da empresa.

IV. O controle pode ser conceituado como um processo pelo qual a alta administração se certifica, na medida do possível, de que a organização está agindo em conformidade com os planos e políticas traçados pelos donos de capital e pela própria alta administração.

V. No processo decisório, as decisões tomadas buscam alterar o caminho que foi planejado, gerando, assim, um novo planejamento.

Marque a alternativa CORRETA:

Em contabilidade, o patrimônio é o conjunto de bens, direitos e obrigações. Os bens são os elementos que podem ser avaliados monetariamente e podem ser destinados para uso, troca ou venda. Pode ser classificado como bens na contabilidade os bens permanentes, os bens móveis e os bens corpóreos (tangíveis). Não podem ser classificados como bens na contabilidade os bens de consumo e os incorpóreos (intangíveis).

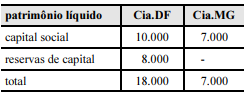

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

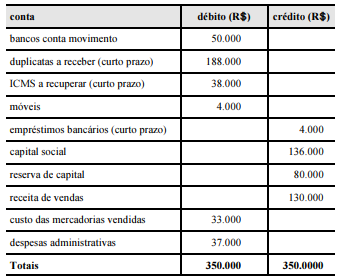

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

I. pode ser um trabalho de certificação ou de relatório direto, mas não ambos ao mesmo tempo; II. pode cobrir uma ampla variedade de objetos e pode ser realizada para fornecer asseguração razoável ou limitada; III. pode ser realizada separadamente, de maneira regular ou ad hoc, como auditoria distinta, relacionada a um objeto específico; IV. quando combinada com auditoria operacional, o foco principal da auditoria deve ser a avaliação do desempenho.

O auditor-chefe revisou a minuta e esclareceu ao servidor que eram condizentes com as Normas de Auditoria do Setor Público (NBASP) somente os itens: