Questões de Concurso

Para câmara de ipiranga do norte - mt

Foram encontradas 78 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Assistente Administrativo |

Q1867921

Português

Texto associado

Como as pérolas são formadas?

Um grão de areia ou um bichinho que habita os

oceanos, como um camarão, entra na concha da ostra. Ele

segue direto para uma região do corpo do animal conhecida

como manto.

O manto é especialista em defesa. Assim que

identifica a invasão, ele gera uma irritação. A seguir, dobra-se sobre o intruso, como se fizesse um embrulho. Isso evita

que a visita indesejada se mova.

O sistema de defesa da ostra é ativado e libera uma

substância brilhante, chamada de nácar ou madrepérola. O

material é depositado em camadas sobre o invasor e

endurece depressa, formando uma bolota – é a pérola! Ela

cresce sem parar, pois a ostra nunca para de enviar

madrepérola ao local.

A reação que cria uma pérola acontece aos poucos.

Por isso, a pedra leva cerca de três anos para se formar,

dependendo da espécie da ostra. Depois de tanto tempo, se

o que invadiu o molusco foi um bicho, ele acaba

desaparecendo.

Ostras têm um sistema muito eficiente de defesa: a

própria concha. É muito difícil que algo consiga invadi-la e

formar uma pérola. Na natureza, isso acontece em uma a

cada 10 mil ostras. Por isso, a pedra é rara e cara.

O formato da pérola depende do invasor e do local

onde ele se instala. Quando o visitante gruda no manto, fica

preso e se torna irregular. Mas, se ele se descola, o nácar o

reveste por inteiro e a pedra fica redonda. As cores variam:

branca, creme, rosa, cinza, preta, entre outras. Isso depende

da espécie de ostra e de substâncias que estão na água.

(Fonte: Abril - adaptado.)

A palavra sublinhada em “(...) libera uma substância

brilhante, chamada de nácar ou madrepérola.” é

classificada, gramaticalmente, como:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Assistente Administrativo |

Q1867920

Português

Texto associado

Como as pérolas são formadas?

Um grão de areia ou um bichinho que habita os

oceanos, como um camarão, entra na concha da ostra. Ele

segue direto para uma região do corpo do animal conhecida

como manto.

O manto é especialista em defesa. Assim que

identifica a invasão, ele gera uma irritação. A seguir, dobra-se sobre o intruso, como se fizesse um embrulho. Isso evita

que a visita indesejada se mova.

O sistema de defesa da ostra é ativado e libera uma

substância brilhante, chamada de nácar ou madrepérola. O

material é depositado em camadas sobre o invasor e

endurece depressa, formando uma bolota – é a pérola! Ela

cresce sem parar, pois a ostra nunca para de enviar

madrepérola ao local.

A reação que cria uma pérola acontece aos poucos.

Por isso, a pedra leva cerca de três anos para se formar,

dependendo da espécie da ostra. Depois de tanto tempo, se

o que invadiu o molusco foi um bicho, ele acaba

desaparecendo.

Ostras têm um sistema muito eficiente de defesa: a

própria concha. É muito difícil que algo consiga invadi-la e

formar uma pérola. Na natureza, isso acontece em uma a

cada 10 mil ostras. Por isso, a pedra é rara e cara.

O formato da pérola depende do invasor e do local

onde ele se instala. Quando o visitante gruda no manto, fica

preso e se torna irregular. Mas, se ele se descola, o nácar o

reveste por inteiro e a pedra fica redonda. As cores variam:

branca, creme, rosa, cinza, preta, entre outras. Isso depende

da espécie de ostra e de substâncias que estão na água.

(Fonte: Abril - adaptado.)

Em conformidade com o texto, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) O manto é uma parte da ostra especialista em ataque. Ao perceber uma invasão, mediatamente expande-se sobre o intruso.

( ) As ostras não têm um bom sistema de defesa. Por esse motivo, invasores facilmente invadem sua concha.

( ) As cores de uma pérola podem variar conforme a espécie da ostra e as substâncias que estão na água.

( ) O manto é uma parte da ostra especialista em ataque. Ao perceber uma invasão, mediatamente expande-se sobre o intruso.

( ) As ostras não têm um bom sistema de defesa. Por esse motivo, invasores facilmente invadem sua concha.

( ) As cores de uma pérola podem variar conforme a espécie da ostra e as substâncias que estão na água.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Assistente Administrativo |

Q1867919

Português

Texto associado

Como as pérolas são formadas?

Um grão de areia ou um bichinho que habita os

oceanos, como um camarão, entra na concha da ostra. Ele

segue direto para uma região do corpo do animal conhecida

como manto.

O manto é especialista em defesa. Assim que

identifica a invasão, ele gera uma irritação. A seguir, dobra-se sobre o intruso, como se fizesse um embrulho. Isso evita

que a visita indesejada se mova.

O sistema de defesa da ostra é ativado e libera uma

substância brilhante, chamada de nácar ou madrepérola. O

material é depositado em camadas sobre o invasor e

endurece depressa, formando uma bolota – é a pérola! Ela

cresce sem parar, pois a ostra nunca para de enviar

madrepérola ao local.

A reação que cria uma pérola acontece aos poucos.

Por isso, a pedra leva cerca de três anos para se formar,

dependendo da espécie da ostra. Depois de tanto tempo, se

o que invadiu o molusco foi um bicho, ele acaba

desaparecendo.

Ostras têm um sistema muito eficiente de defesa: a

própria concha. É muito difícil que algo consiga invadi-la e

formar uma pérola. Na natureza, isso acontece em uma a

cada 10 mil ostras. Por isso, a pedra é rara e cara.

O formato da pérola depende do invasor e do local

onde ele se instala. Quando o visitante gruda no manto, fica

preso e se torna irregular. Mas, se ele se descola, o nácar o

reveste por inteiro e a pedra fica redonda. As cores variam:

branca, creme, rosa, cinza, preta, entre outras. Isso depende

da espécie de ostra e de substâncias que estão na água.

(Fonte: Abril - adaptado.)

Na frase “Ela cresce sem parar, pois a ostra nunca para de

enviar madrepérola ao local.”, a palavra sublinhada pode ser

substituída, sem prejuízo de sentido, por:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867918

Auditoria

De acordo com CAVALHEIRO E FLORES, sobre o papel do

controlador no Município, analisar a sentença abaixo:

O controlador deve estar amparado legalmente para o exercício do cargo (1ª parte). O controlador tem privilégios hierárquicos também sobre as unidades administrativas que não estejam vinculadas expressamente à sua (2ª parte).

A sentença está:

O controlador deve estar amparado legalmente para o exercício do cargo (1ª parte). O controlador tem privilégios hierárquicos também sobre as unidades administrativas que não estejam vinculadas expressamente à sua (2ª parte).

A sentença está:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867917

Administração Financeira e Orçamentária

Em relação ao Plano Plurianual, assinalar a alternativa

CORRETA:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867916

Contabilidade Pública

Em conformidade com o Manual de Contabilidade

Aplicada ao Setor Público, em relação aos critérios gerais de

evidenciação nas demonstrações contábeis, analisar a

sentença abaixo:

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão, na qual a entidade satisfez os seus objetivos financeiros (1ª parte). As decisões sobre a seleção da informação envolvem priorizar, detalhar e adotar a sobrecarga de informação, a qual eleva a compreensibilidade (2ª parte).

A sentença está:

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão, na qual a entidade satisfez os seus objetivos financeiros (1ª parte). As decisões sobre a seleção da informação envolvem priorizar, detalhar e adotar a sobrecarga de informação, a qual eleva a compreensibilidade (2ª parte).

A sentença está:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867915

Contabilidade Geral

Segundo SLOMSKI, o passivo deve ser classificado como

circulante quando satisfazer um dos seguintes critérios:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867914

Contabilidade Pública

Uma das Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público estabelece a conceituação, o objeto, os

objetivos e as regras básicas para mensuração e

evidenciação dos custos no setor público apresentado como

Sistema de Informação de Custos do Setor Público (SICSP).

Sobre o SICSP, analisar os itens abaixo:

I. A evidenciação dos objetos de custos pode ser efetuada sob a ótica institucional, funcional e programática, com atuação interdependente dos órgãos centrais de planejamento, orçamento, contabilidade e finanças.

II. É recomendável o uso de ferramentas que permitem acesso rápido aos dados, conjugado com tecnologias de banco de dados, de forma a facilitar a criação de relatórios e a análise dos dados dentro do SICSP.

III. Na geração de informação de custo, é obrigatória a adoção dos princípios de contabilidade, em especial o da competência, devendo ser realizados os ajustes necessários quando algum registro for efetuado de forma diferente.

IV. O processo de implantação do SICSP deve ser sistemático e gradual e levar em consideração os objetivos organizacionais pretendidos, os processos decisórios que usarão as informações de custos segmentados por seus diferentes grupos de usuários, bem como os critérios de transparência e controle social.

Estão CORRETOS:

I. A evidenciação dos objetos de custos pode ser efetuada sob a ótica institucional, funcional e programática, com atuação interdependente dos órgãos centrais de planejamento, orçamento, contabilidade e finanças.

II. É recomendável o uso de ferramentas que permitem acesso rápido aos dados, conjugado com tecnologias de banco de dados, de forma a facilitar a criação de relatórios e a análise dos dados dentro do SICSP.

III. Na geração de informação de custo, é obrigatória a adoção dos princípios de contabilidade, em especial o da competência, devendo ser realizados os ajustes necessários quando algum registro for efetuado de forma diferente.

IV. O processo de implantação do SICSP deve ser sistemático e gradual e levar em consideração os objetivos organizacionais pretendidos, os processos decisórios que usarão as informações de custos segmentados por seus diferentes grupos de usuários, bem como os critérios de transparência e controle social.

Estão CORRETOS:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867913

Contabilidade Geral

Em conformidade com PADOVEZE, é CORRETO afirmar

que:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867912

Contabilidade Geral

Sobre as definições da Demonstração do Fluxo de Caixa

(DFC), assinalar a alternativa CORRETA:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867911

Contabilidade Geral

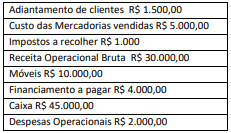

Uma determinada indústria do ramo de sapatos

apresentou, aleatoriamente, alguns dos saldos do seu livro

Razão, expostos abaixo:

Considerando-se apenas estas informações, ao montar a Demonstração do Resultado do Exercício, o Lucro Bruto dessa indústria seria de:

Considerando-se apenas estas informações, ao montar a Demonstração do Resultado do Exercício, o Lucro Bruto dessa indústria seria de:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867910

Contabilidade Geral

De acordo com RIBEIRO, sobre as contas contábeis,

assinalar a alternativa CORRETA:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867909

Contabilidade Geral

Em conformidade com o Código de Ética Profissional,

em relação aos deveres do Contador, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) Despender os esforços necessários e se munir de documentos e informações para inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

( ) Manifestar, no momento que julgar cabível, a existência de impedimento para o exercício da profissão.

( ) Quando substituído em suas funções, informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de contribuir para o bom desempenho das funções a serem exercidas.

( ) Despender os esforços necessários e se munir de documentos e informações para inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

( ) Manifestar, no momento que julgar cabível, a existência de impedimento para o exercício da profissão.

( ) Quando substituído em suas funções, informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de contribuir para o bom desempenho das funções a serem exercidas.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867908

Legislação dos Municípios do Estado do Mato Grosso

De acordo com a Lei Municipal nº 066/2005 - Código

Tributário Municipal, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que apresenta

a sequência CORRETA:

( ) Sujeito ativo da obrigação tributária é o Município de Ipiranga do Norte.

( ) Sujeito ativo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

( ) Sujeito passivo da obrigação acessória é a pessoa obrigada à prática ou à abstenção de atos discriminados na legislação tributária do Município, que não configurem obrigação principal.

( ) Sujeito ativo da obrigação tributária é o Município de Ipiranga do Norte.

( ) Sujeito ativo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

( ) Sujeito passivo da obrigação acessória é a pessoa obrigada à prática ou à abstenção de atos discriminados na legislação tributária do Município, que não configurem obrigação principal.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867907

Direito Tributário

De acordo com a Lei Municipal nº 066/2005 - Código

Tributário Municipal, a obrigação tributária é principal ou

acessória. Sobre isso, analisar os itens abaixo:

I. A obrigação principal surge com a ocorrência do fato gerador e tem por objeto o pagamento do tributo ou penalidade pecuniária, extinguindo-se juntamente com o crédito dela decorrente.

II. A obrigação acessória decorre da legislação tributária e tem por objeto prestações positivas ou negativas nela prevista no interesse do lançamento, da cobrança e da fiscalização dos tributos.

I. A obrigação principal surge com a ocorrência do fato gerador e tem por objeto o pagamento do tributo ou penalidade pecuniária, extinguindo-se juntamente com o crédito dela decorrente.

II. A obrigação acessória decorre da legislação tributária e tem por objeto prestações positivas ou negativas nela prevista no interesse do lançamento, da cobrança e da fiscalização dos tributos.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867903

Direito Empresarial (Comercial)

Em conformidade com a Lei nº 6.404/1976 - Sociedade

por Ações, sobre a denominação, analisar a sentença abaixo:

A sociedade será designada por denominação, acompanhada das expressões “companhia” ou “sociedade anônima”, expressas por extenso ou abreviadamente, facultada a utilização da primeira ao final (1ª parte). O nome do fundador, acionista ou pessoa que, por qualquer outro modo, tenha concorrido para o êxito da empresa não poderá figurar na denominação (2ª parte).

A sentença está:

A sociedade será designada por denominação, acompanhada das expressões “companhia” ou “sociedade anônima”, expressas por extenso ou abreviadamente, facultada a utilização da primeira ao final (1ª parte). O nome do fundador, acionista ou pessoa que, por qualquer outro modo, tenha concorrido para o êxito da empresa não poderá figurar na denominação (2ª parte).

A sentença está:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867902

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/1964 - Normas Gerais de

Direito Financeiro, as despesas correntes são classificadas

em despesas de custeio e transferências correntes. Sobre

essa classificação, numerar a 2ª coluna de acordo com a 1ª

e, após, assinalar a alternativa que apresenta a sequência

CORRETA:

(1) Despesas de custeio.

(2) Transferências correntes.

(_) Serviços de terceiros.

(_) Pessoa civil.

(_) Subvenções econômicas.

(_) Salário-família e abono familiar.

(_) Contribuições de Previdência Social.

(1) Despesas de custeio.

(2) Transferências correntes.

(_) Serviços de terceiros.

(_) Pessoa civil.

(_) Subvenções econômicas.

(_) Salário-família e abono familiar.

(_) Contribuições de Previdência Social.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867901

Administração Financeira e Orçamentária

Em conformidade com a Lei nº 4.320/1964 - Normas

Gerais de Direito Financeiro, sobre a receita, analisar os itens

abaixo:

I. São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

II. São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

I. São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

II. São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867900

Direito Financeiro

De acordo com a Lei Complementar nº 101/2000 - Lei de

Responsabilidade Fiscal, sobre a geração da despesa pública,

considera-se:

I. Adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

II. Compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

I. Adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

II. Compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867899

Direito Financeiro

De acordo com a Lei Complementar nº 101/2000 - Lei de

Responsabilidade Fiscal, sobre a Execução Orçamentária e o

Cumprimento das Metas, assinalar a alternativa que

preenche as lacunas abaixo CORRETAMENTE:

Se verificado, ao final de um __________, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos _______ dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.

Se verificado, ao final de um __________, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos _______ dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.