Questões de Concurso

Para tj-ms

Foram encontradas 2.518 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493676

Administração Financeira e Orçamentária

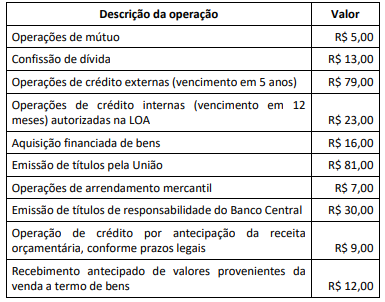

Um parâmetro importante para o acompanhamento de

indicadores e limites fiscais é a Receita Corrente Líquida (RCL),

cujo desempenho pode ser acompanhado de forma detalhada:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493675

Direito Financeiro

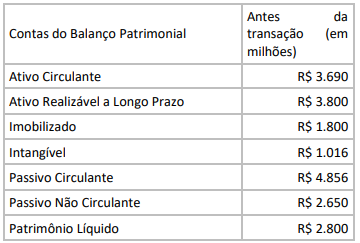

Ao final do primeiro quadrimestre de um dado exercício, foram

levantados os dados a seguir. Os valores estão expressos em

milhões de reais (se referem a transações realizadas no referido

período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses.

A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses.

A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493674

Contabilidade Pública

À luz das disposições do Plano de Contas aplicado ao Setor

Público (PCASP), o lançamento de natureza patrimonial, pelo

ente público contratante, relativo ao reconhecimento da

obrigação decorrente da prestação de serviços de

tradutor/intérprete de Língua Brasileira de Sinais (Libras/Língua

Portuguesa):

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493673

Contabilidade Pública

Em agosto de 20X2, uma entidade pública concluiu a adoção de

um modelo de locação de frota de veículos de passeio para suas

atividades operacionais e administrativas e tirou de operação os

42 veículos da sua frota própria, os quais estão destinados a

leilão. A entidade lançou o edital de leilão em outubro de 20X3 e

espera conclui-lo até o final do próximo semestre.

Nas demonstrações contábeis de 20X2, os veículos da frota própria destinados a leilão devem ser:

Nas demonstrações contábeis de 20X2, os veículos da frota própria destinados a leilão devem ser:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493672

Contabilidade Pública

A estrutura de apresentação do Balanço Orçamentário é

organizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) em três quadros, visando a uma apresentação

mais detalhada e transparente da execução orçamentária.

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493671

Contabilidade Geral

Uma entidade possui uma frota de 79 veículos de passeio, com

tempo médio de operação superior a 12 anos, quase completamente

depreciada, e que tem acarretado um alto custo de manutenção.

Esses veículos ficam localizados nas instâncias da estrutura da

entidade, que demandam e operam o seu uso. A entidade fez um

estudo visando à contratação de locação de uma frota de 35

veículos, que seriam geridos por uma coordenação centralizada,

atendendo ao mesmo nível de demanda. Com o contrato de

locação de frota, os veículos da frota própria seriam leiloados. O

contrato de locação de frota tem um custo semelhante à

manutenção da frota antiga.

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493670

Análise de Balanços

Uma empresa S.A. do setor aéreo, que já possuía uma frota de

aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões

para um prazo de 10 anos. O efeito resultou em nova conta no

ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante.

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o):

Uma parcela ficou no circulante (10%) e outra, no não circulante.

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o):

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493669

Contabilidade Geral

Uma empresa S.A. declarou um dividendo de R$ 0,75 por ação

sobre suas 500.000 ações ordinárias. O estatuto social da

empresa é omisso quanto à participação dos acionistas em

relação aos dividendos, e estes em votação decidiram alterá-la

para 10%.

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de:

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493668

Contabilidade Geral

Uma empresa S.A. possui um recebível com valor nominal de

R$ 240.000, a ser liquidado em 24 parcelas fixas de R$ 10.000, o

qual foi registrado na data de 01/01/24 pelo valor de R$ 200.000.

Nessa mesma data, a empresa classificou o recebível como

estágio I e escolheu a abordagem geral ao invés da abordagem

simplificada. Para tal categoria havia uma expectativa de perda

de 3% nos próximos 12 meses e de 6% em toda a vida esperada

dos ativos, já ponderado o efeito da recuperação de recebíveis

inadimplidos reavidos com base nos esforços da equipe de

cobrança.

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493667

Contabilidade Geral

Uma entidade de serviços de consultoria venceu uma disputa

para fornecer serviços de consultoria a um novo cliente. Os

seguintes gastos foram incorridos pela entidade para obter o

contrato: honorários advocatícios para due diligence R$ 15.000;

custos de viagem para entregar a proposta R$ 25.000; comissões

pagas aos vendedores R$ 10.000. Os honorários advocatícios e os

custos de viagem teriam sido incorridos independentemente de a

empresa ter vencido ou não, e a entidade esperava recuperar as

comissões através de honorários futuros pelos serviços de

consultoria. O preço contratual da consultoria foi estimado em R$

100.000. Com base no histórico e no conhecimento acerca da

qualidade da entrega do serviço, estimou-se que existia uma

probabilidade de 30% de que o valor a receber fosse de R$ 80.000,

uma probabilidade de 40% de que receberia R$ 90.000 e,

finalmente, uma probabilidade de 30% de que a empresa

receberia R$ 95.000.

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493666

Contabilidade Geral

Uma empresa S.A. denominada A possui uma participação de

85% na empresa B. Em 1º de janeiro de 2024, a empresa

controladora decidiu vender 50% da participação na empresa B a

um terceiro pelo valor de R$ 600.000 em dinheiro. À data da

alienação, o justo valor total da empresa B era de R$ 1.000.000.

Além disso, nas demonstrações financeiras consolidadas da

empresa A, o valor contábil dos ativos líquidos da empresa B era

de também R$ 1.000.000, e o valor contábil da participação dos

não controlados nas demonstrações financeiras da empresa A era

de R$ 100.000. Como resultado dessa transação, a empresa A

perde o controle da empresa B, mas mantém a participação de

35%, avaliada naquela data em R$ 350.000.

O ganho na alienação de 50% de participação será de:

O ganho na alienação de 50% de participação será de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493665

Contabilidade Geral

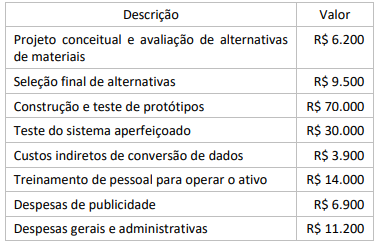

Uma empresa S.A. de tecnologia emprega diversos

pesquisadores. A equipe do projeto incorreu nos seguintes

gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493664

Contabilidade Geral

Em 1º de janeiro de 2024, uma máquina comprada por R$ 10.000

foi originalmente estimada como tendo uma vida útil de 10 anos

e um valor residual de R$ 1.000. Em 1º de janeiro de 2029 (cinco

anos depois), o ativo deverá durar mais 10 anos e agora tem um

valor residual de R$ 800. Em ambas as situações, a empresa

utiliza o método linear de depreciação.

Considerando-se as informações apresentadas, o contador identificou que o:

Considerando-se as informações apresentadas, o contador identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493663

Contabilidade Geral

Uma empresa S.A. vendeu máquinas de lavar roupa no valor de

R$ 900.000 durante o seu último mês de operações. Com base

em sua experiência passada sobre a ocorrência de sinistros, prevê

uma despesa de garantia estimada em 2% da receita. Durante o

mês seguinte, a empresa incorre em R$ 10.000 de mão de obra e

R$ 4.500 em gastos de materiais para reparar as garantias.

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493662

Contabilidade Geral

O entendimento efetivo de conceitos a partir das normas e dos

pronunciamentos contábeis é imprescindível para que as

informações sejam relevantes e representem fidedignamente o

reconhecimento e a mensuração de ativos, passivos, patrimônio

líquido, receitas e despesas da entidade.

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que:

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493661

Contabilidade Geral

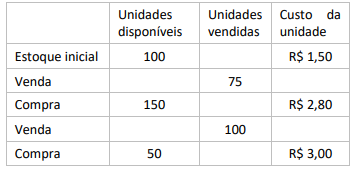

Uma empresa comercial apresentou o seguinte controle de estoques:

Considerando-se as informações apresentadas e os preceitos

do CPC 16, o contador identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista de Sistemas Computacionais - Web Designer |

Q2493651

Governança de TI

O TJMS instituiu sua política de segurança da informação visando

a orientar ações destinadas a assegurar a disponibilidade, a

integridade, a confidencialidade e a autenticidade da informação,

conforme os preceitos da norma ISO 27002.

Carlos, analista de sistemas do TJMS, ao tomar conhecimento do teor dessa política, identificou ser vedada a instalação de softwares não homologados nas estações de trabalho por:

Carlos, analista de sistemas do TJMS, ao tomar conhecimento do teor dessa política, identificou ser vedada a instalação de softwares não homologados nas estações de trabalho por:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista de Sistemas Computacionais - Web Designer |

Q2493650

Direito Digital

A Lei Geral de Proteção de Dados Pessoais determina que

algumas informações devem ser divulgadas publicamente, de

preferência, em sítio eletrônico.

Ao planejar uma página web para a área de proteção de dados pessoais do TJMS, o web designer deve considerar a inclusão de informações:

Ao planejar uma página web para a área de proteção de dados pessoais do TJMS, o web designer deve considerar a inclusão de informações:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista de Sistemas Computacionais - Web Designer |

Q2493649

Redes de Computadores

O servidor OAuth2 do TJMS recebeu a seguinte requisição no

endpoint de token:

POST /token HTTP/1.1 Host: auth-tjms.jus.br Content-Type: application/x-www-form-urlencoded

grant_type=client_credentials &client_id=client_id &client_secret=client_secret

De acordo com a especificação do OAuth2, a requisição OAuth2 acima é:

POST /token HTTP/1.1 Host: auth-tjms.jus.br Content-Type: application/x-www-form-urlencoded

grant_type=client_credentials &client_id=client_id &client_secret=client_secret

De acordo com a especificação do OAuth2, a requisição OAuth2 acima é:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista de Sistemas Computacionais - Web Designer |

Q2493648

Redes de Computadores

O analista Rogério configurou um novo servidor de File Transfer

Protocol (FTP) no TJMS, que opera no modo passivo padrão.

Rogério solicitou à equipe de segurança do TJMS as liberações

necessárias no firewall do tribunal para a comunicação em rede

do novo servidor FTP.

A fim de assessorar a equipe de segurança, Rogério detalhou que, em função do FTP no novo servidor:

A fim de assessorar a equipe de segurança, Rogério detalhou que, em função do FTP no novo servidor: