Questões de Concurso

Para tce-ro

Foram encontradas 2.301 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FGV

Órgão:

TCE-RO

Prova:

FGV - 2021 - TCE-RO - Analista Judiciário - Biblioteconomista |

Q1896245

Biblioteconomia

O código internacional que representa um sistema de

identificação numérico para conteúdo digital e que objetiva

localizar e acessar materiais na Web, especialmente publicações

protegidas por copyright, é designado como:

Ano: 2021

Banca:

FGV

Órgão:

TCE-RO

Prova:

FGV - 2021 - TCE-RO - Analista Judiciário - Biblioteconomista |

Q1896244

Biblioteconomia

As “91 Regras”, que serviram de suporte para as regras de

catalogação dos séculos XIX ao XXI, proporcionando elementos

para a catalogação digital e padrões de metadados, foram

delineadas e redigidas por:

Ano: 2021

Banca:

FGV

Órgão:

TCE-RO

Prova:

FGV - 2021 - TCE-RO - Analista Judiciário - Biblioteconomista |

Q1896243

Biblioteconomia

Pesquisas e estudos sobre informação falsa na internet levaram à

identificação de variáveis dessa forma de informação.

Nesse contexto, aquela que é definida como “informação falsa,

imprecisa ou enganosa sem a intenção de prejudicar” é

designada na literatura como:

Q1895917

Administração Financeira e Orçamentária

Entre os instrumentos de transparência da gestão fiscal previstos

na Lei de Responsabilidade Fiscal (LRF), aos quais deve ser dada

ampla divulgação, inclusive em meios eletrônicos de acesso

público, um item de elaboração e divulgação obrigatória por parte

de órgãos do Poder Judiciário, como os Tribunais de Justiça, é:

Q1895916

Auditoria Governamental

Nos trabalhos de auditoria, a amostragem consiste na aplicação

de procedimentos de auditoria em uma amostra que represente

as características gerais da população analisada.

Na definição do tipo de amostragem, o auditor deve evitar:

Na definição do tipo de amostragem, o auditor deve evitar:

Q1895915

Auditoria

Durante o trabalho de auditoria em uma agência de

investimentos, um auditor constatou que a empresa não tinha

registrado, a partir do ano de 2016, as receitas relativas aos

títulos públicos federais remunerados pelo IPCA acrescido de

7,83% ao ano, o que provocou uma redução da rentabilidade dos

investidores.

A técnica de auditoria mais adequada para esse tipo de constatação feita pelo auditor é:

A técnica de auditoria mais adequada para esse tipo de constatação feita pelo auditor é:

Q1895914

Auditoria

As técnicas de auditoria podem ser classificadas de acordo com o

tipo de evidência obtida com sua aplicação. Os principais tipos de

evidências são: física, documental, testemunhal e analítica.

Nas auditorias, a técnica da observação direta é um método de coleta de informação contextualizada sobre a forma de funcionamento do objeto auditado.

Essa técnica deve ser aplicada para:

Nas auditorias, a técnica da observação direta é um método de coleta de informação contextualizada sobre a forma de funcionamento do objeto auditado.

Essa técnica deve ser aplicada para:

Q1895913

Auditoria Governamental

As informações que fundamentam os resultados da Auditoria

Interna denominam-se evidências, as quais fornecem a base

sólida para as conclusões e recomendações à administração da

entidade.

Quando um auditor, em seu trabalho, obtém uma informação que auxilia a entidade a atingir suas metas, trata-se de uma evidência:

Quando um auditor, em seu trabalho, obtém uma informação que auxilia a entidade a atingir suas metas, trata-se de uma evidência:

Q1895912

Administração Financeira e Orçamentária

O acompanhamento das metas de arrecadação disposto na Lei de

Responsabilidade Fiscal (LRF) com o intuito de promover, se

necessário, limitação de empenho e movimentação financeira,

segundo os critérios fixados pela Lei de Diretrizes Orçamentárias:

Q1895911

Direito Financeiro

A despesa total com pessoal dos Poderes e órgãos com

autonomia administrativa, orçamentária e financeira está sujeita

a limites estabelecidos em relação ao montante apurado

periodicamente da Receita Corrente Líquida (RCL).

Considere que ao final do último quadrimestre de um dado exercício financeiro, um Estado da federação apurou uma RCL de R$ 9,5 bilhões.

A partir desse parâmetro e dos limites estabelecidos na Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal no âmbito do Poder Judiciário do referido ente NÃO poderá exceder, em reais, a:

Considere que ao final do último quadrimestre de um dado exercício financeiro, um Estado da federação apurou uma RCL de R$ 9,5 bilhões.

A partir desse parâmetro e dos limites estabelecidos na Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal no âmbito do Poder Judiciário do referido ente NÃO poderá exceder, em reais, a:

Q1895910

Direito Financeiro

Na literatura sobre planejamento orçamentário na administração

pública costuma-se dizer que o orçamento nasce nas bases

operacionais dos governos, porém está sujeito a uma série de

regras que ordenam e também limitam a execução de despesas

públicas. A Lei de Diretrizes Orçamentárias (LDO), por exemplo,

estabelece vedações e limites para as despesas dos Poderes.

Uma dessas disposições refere-se a estabelecer:

Uma dessas disposições refere-se a estabelecer:

Q1895909

Contabilidade Pública

Quando governos executam orçamentos em períodos de

cenário econômico favorável, por mais criterioso que seja o

processo de estimação de receitas, é comum a ocorrência do

chamado excesso de arrecadação. Essa situação propicia a

geração de recursos para abertura de créditos adicionais

durante a execução orçamentária, caso se faça necessário.

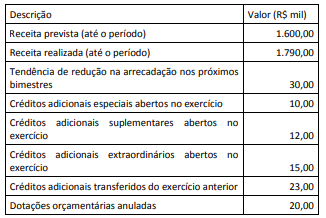

Nesse contexto, considere os dados a seguir de uma entidade

pública, apurados ao final do terceiro bimestre de um

determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Q1895908

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) acrescentou

uma fase à execução da despesa orçamentária: “em liquidação”.

Essa fase busca estabelecer controles em torno da lógica do

registro contábil no patrimônio e as demais etapas da execução

orçamentária da despesa.

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

Q1895907

Contabilidade Pública

Considere um programa governamental na área de transporte

urbano em que uma das ações prevê a construção de trecho para

circulação de veículo leve sobre trilho (VLT) para promover

integração de pontos da região central de uma cidade.

Sob a perspectiva da classificação programática da despesa pública, essa ação deve ser classificada como:

Sob a perspectiva da classificação programática da despesa pública, essa ação deve ser classificada como:

Q1895906

Contabilidade Pública

Embora não seja legalmente exigida nos instrumentos

orçamentários, a classificação das receitas públicas quanto à

procedência é abordada em diversos pontos do Manual de

Contabilidade Aplicada ao Setor Público e também na estrutura

da Demonstração dos Fluxos de Caixa.

Entre as origens da receita corrente, uma que apresenta diversas espécies de receitas originárias é:

Entre as origens da receita corrente, uma que apresenta diversas espécies de receitas originárias é:

Q1895905

Contabilidade Pública

Na classificação da receita orçamentária segundo a natureza, a

categoria Tipo, correspondente ao último dígito, tem a finalidade

de identificar o tipo de arrecadação a que se refere aquela

natureza.

Uma diferenciação permitida por meio dessa categoria é entre receitas:

Uma diferenciação permitida por meio dessa categoria é entre receitas:

Q1895904

Administração Financeira e Orçamentária

Desde os primórdios da prática orçamentária na administração

pública, registra-se a existência de princípios norteadores desse

processo, com contribuições relevantes da França. Nos diferentes

cenários com os quais se deparam os entes públicos, alguns

princípios podem ganhar maior destaque, como, por exemplo, na

estrutura descentralizada do governo federal, com órgãos

espalhados por todo o território nacional.

Nesse contexto, o princípio que possibilita a coexistência de vários orçamentos autônomos, mas que podem ser vistos de forma consolidada, permitindo-se assim uma visão ao mesmo tempo segregada e geral das finanças públicas, é o da:

Nesse contexto, o princípio que possibilita a coexistência de vários orçamentos autônomos, mas que podem ser vistos de forma consolidada, permitindo-se assim uma visão ao mesmo tempo segregada e geral das finanças públicas, é o da:

Q1895903

Contabilidade de Custos

Na implantação de um sistema de custos, para associar os custos

ao que se deseja mensurar (objeto de custo) é necessário adotar

o que se denomina método de custeio. Um dos métodos de

custeio mais largamente usados é o custeio por absorção.

Uma das características desse método é que:

Uma das características desse método é que:

Q1895902

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) deve ser elaborado por órgãos

de todos os poderes, conforme definido na Lei de

Responsabilidade Fiscal.

No caso de órgãos do Poder Judiciário, o relatório relativo ao último bimestre de um exercício financeiro deverá conter, além do anexo Demonstrativo da Despesa com Pessoal, informações relativas a:

No caso de órgãos do Poder Judiciário, o relatório relativo ao último bimestre de um exercício financeiro deverá conter, além do anexo Demonstrativo da Despesa com Pessoal, informações relativas a:

Q1895901

Contabilidade Pública

No tratamento e registro contábil das provisões, é importante

considerar as incertezas quanto ao prazo e ao valor da obrigação

correspondente.

No caso de se verificar que o valor de uma obrigação é maior do que o valor provisionado, deve-se:

No caso de se verificar que o valor de uma obrigação é maior do que o valor provisionado, deve-se: