Questões de Concurso

Para prefeitura de suzano - sp

Foram encontradas 1.998 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Orçamento do estado arrecadador:

Receita R$-Mil Despesa R$-Mil IPVA 4.000.000 Transferência aos Municípios 0

Cobrado(a)(s) por todas as esferas do Estado, tem/têm como fato gerador a atividade da administração pública que regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

O texto trata da cobrança de

• o prestador de serviços não possui empregados; • o serviço foi prestado pelo sócio proprietário; • o faturamento no mês imediatamente anterior à prestação de serviço foi inferior a 2 (duas) vezes o limite máximo do salário de contribuição, cumulativamente.

Nesse caso, a contribuição previdenciária incidente sobre os serviços terá o seguinte tratamento:

A companhia Aplica Tudo Ltda. iniciou suas atividades em dezembro de 2015 e apresentou as seguintes informações:

• no início de suas atividades, os proprietários subscreveram capital em R$ 100.000,00;

• em janeiro de 2015, os proprietários integralizaram R$ 60.000,00;

• em fevereiro, a empresa tomou um empréstimo bancário no valor de R$ 32.000,00, para aquisição de um ativo;

• em março, a empresa adquiriu o ativo no montante de R$ 50.000,00.

Baseando-se nessas informações, bem como no conceito do fluxo de caixa indireto, pode-se afirmar que, desde o início da Companhia, as atividades

Baseado nessa padronização, o registro contábil na hipótese de Fixação da Despesa – Natureza orçamentária – estaria representado pelo seguinte lançamento contábil:

“Representa(m) os resultados a serem alcançados para variáveis fiscais visando atingir os objetivos desejados pelo ente da Federação quanto à trajetória de endividamento no médio prazo. Pelo princípio da gestão fiscal responsável, as metas representam a conexão entre o planejamento, a elaboração e a execução do orçamento. Esses parâmetros indicam os rumos da condução da política fiscal para os próximos exercícios e servem de indicadores para a promoção da limitação de empenho e de movimentação financeira”.

Esse texto trata do conceito de

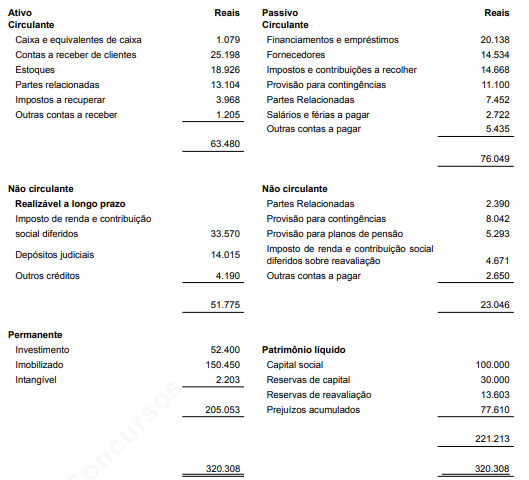

Assinale a alternativa que demonstre o índice de endividamento geral.